自动驾驶“务实派”驭势科技冲击港股IPO!能翻盘无人车团灭行情吗?

- 2026-07-01 13:14:38

当一众自动驾驶公司还在为城市开放道路的Robotaxi“高考题”苦寻出路时,有一家公司已经在机场和工厂车间里,悄悄跑了超过750万公里的真无人驾驶里程。这家公司就是驭势科技——一家选择从“封闭场景”切入,并在商用车赛道建立起绝对领先优势的L4级自动驾驶解决方案提供商。

近日,驭势科技的港股上市之路迎来关键进展。中国证监会已于2026年1月初出具了境外发行上市的备案通知书,公司拟发行不超过18,914,150股境外上市普通股。这标志着这家诞生于2016年、被资本市场追捧多年的自动驾驶独角兽,正式进入港股IPO的最后冲刺阶段。

上市进程与保荐机构

驭势科技的上市进程可以用“厚积薄发”来形容。公司早在2025年5月28日就已向港交所正式递交招股书,计划根据港交所为特专科技公司量身定制的18C章节规则在主板上市。在获得证监会备案后,预计其后续将很快通过港交所聆讯并启动全球招股。

此次IPO由中信证券担任独家保荐人。这个选择背后,中信证券不仅是其保荐人,更是其长期的“资深独立投资者”之一。根据招股书,驭势科技背后站着一个极其豪华的投资方阵,包括博世集团、东风资产、深创投、中金公司等产业与财务资本。公司在2023年完成C轮融资后的估值已达到73亿元人民币。

财务基本面:高增长与“战略性亏损”并存

解读驭势科技的财务数据,需要理解其作为一家处于商业化扩张期的硬科技公司的特点。

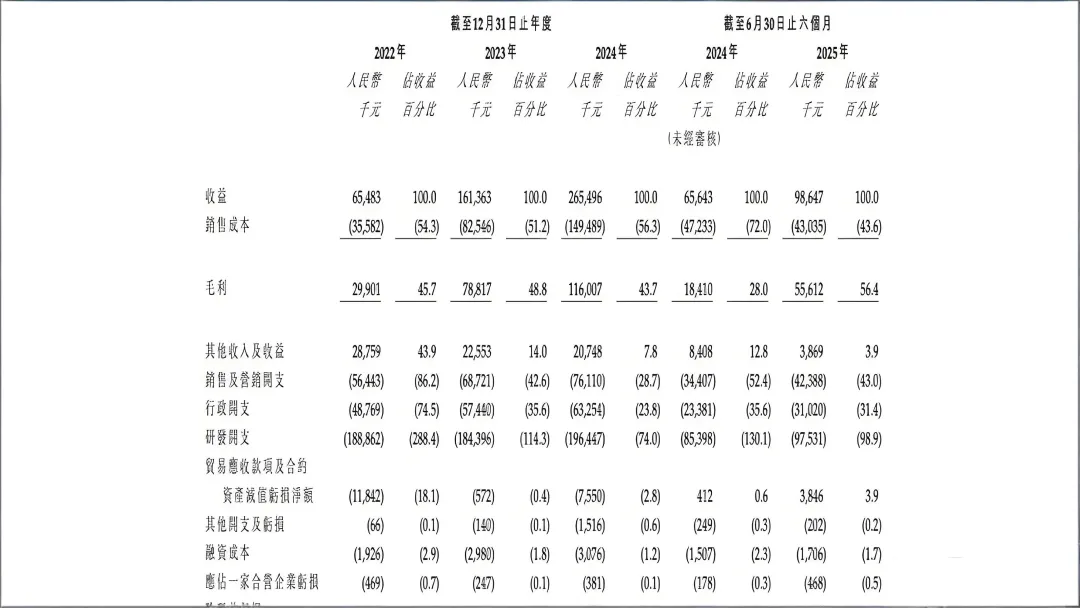

公司的营收在报告期内呈现出爆发式增长。2022年至2024年,收入从6548.3万元猛增至2.65亿元,年复合增长率高达100.8%。这表明其选择的商业化路径已经得到市场验证。

然而,与几乎所有顶级自动驾驶公司一样,驭势科技目前尚未盈利。同期净亏损分别为2.50亿、2.13亿和2.12亿元,三年累计亏损近7亿元。这背后是持续高企的研发投入,近三年研发开支均接近2亿元,这是公司构建长期技术护城河的必然成本。值得关注的是,其亏损额在收入大幅增长的同时保持稳定并略有收窄,显示出正向的经营杠杆效应。

锚定投资视角:为何产业资本集体下注?

对于潜在参与国际战略配售的锚定投资者而言,驭势科技最大的吸引力在于其已验证的商业化能力和清晰的差异化赛道龙头地位。

“务实落地”的王者:在自动驾驶领域普遍“叫好不叫座”的背景下,驭势科技选择了CEO吴甘沙口中的“高考”路径——先在最能实现商业闭环的场景拿满分。其成果是:在大中华区机场场景L4级自动驾驶市场占据91.7%的份额,在厂区场景也占有45.1%的市场份额,均为行业第一。公司已服务全球20多个机场以及近200家企业客户,其中包括大量《财富》500强公司。

全栈技术平台的稀缺性:驭势科技是国内少数坚持自主研发“车脑”(自动驾驶域控制器)和“云脑”全栈技术平台的公司。其自主研发的域控制器已实现从高端L4到低成本L2+的全覆盖,并且从特定产品线开始已实现芯片100%国产化。这种全栈能力,赋予了公司极强的场景适配性和成本控制潜力。

通向未来的“具身智能”接口:公司前瞻性地将自动驾驶技术视为“具身智能”的早期形态,并已开始探索将其技术应用于无人平衡叉车,并计划未来拓展至人形机器人领域。这为公司的长期发展打开了充满想象力的第二成长曲线。

对于锚定投资者来说,其盈利逻辑在于:以基石投资者的身份,投资一家已经在一个确定性增长的垂直赛道(无人化物流、智慧机场等)中建立起绝对领导地位,并拥有清晰技术扩展路径的公司,分享其从规模化验证到规模化盈利的成长红利。

打新概率分析与网友经验参考

驭势科技作为港股18C框架下颇具代表性的自动驾驶标的,其打新预计将吸引相当的市场关注。

认购热度分析:考虑到自动驾驶赛道长期的高热度、公司清晰的龙头地位以及“务实落地”的差异化叙事,预计其国际配售部分将获得专业机构投资者的青睐。散户端的认购热情,则将高度取决于最终发行定价、同期市场整体风险偏好以及是否有引人注目的基石投资者阵容。其作为“港股自动驾驶场景化落地第一股”的稀缺性,是一个重要加分项。

定价与估值考量:市场最核心的关注点将在于,发行定价如何平衡其73亿元的上市前估值、高增长但尚未盈利的现状,以及其在细分市场的统治地位和未来潜力。一个能为上市后留出空间的合理定价,将是决定打新吸引力的关键。

网友经验参考:(不构成任何投资建议,投资有风险,入市需谨慎)

聚焦商业化能力:对于此类技术公司,判断其价值不应只看技术概念,而应重点关注其商业化收入的质量、客户复购率以及单个场景项目的盈利模型是否跑通。

看懂赛道选择:理解公司“从封闭到开放”的战略。评估其在机场、厂区等优势赛道的壁垒是否足够深,以及向物流、港口等新场景拓展的成功概率。

关注成本与现金流:留意公司原材料(如激光雷达、AI芯片)成本占比高的挑战,以及上市募资后对现金流的改善情况。健康的现金流是支撑其持续研发和扩张的生命线。

长期主义视角:自动驾驶是一场马拉松。参与此类公司的投资,需要有陪伴其跨越盈利拐点的耐心和长期视角,更适合风险偏好与之匹配的投资者。

驭势科技的港股之旅,为投资者提供了一个观察中国自动驾驶产业“另一面”的绝佳窗口。它证明了在通往终极无人驾驶的道路上,那些选择在当下“看得见、摸得着”的场景里深耕并创造价值的公司,同样值得资本的关注和期待。#驭势科技港股IPO上市 #驭势科技港股打新暗盘 #驭势科技港股锚定基石投资

关注“得财经”,获取更多港股新股深度分析与锚定投资机会解读。

驭势科技港股IPO核心信息一览表

| 上市进程 | |

| 独家保荐人 | 中信证券 |

| 上市前估值 | |

| 最新财务表现 | 营收 |

| 核心业务亮点 | 市场地位 |

| 招股时间 | |

| 中签结果公布时间 | |

| 暗盘时间 | |

| 上市日期 | |

| 全球发售量 | |

| 分配机制 | |

| 发行价区间 | |

| 每手买卖单位 | |

| 入场费 | |

| 香港公开发售手数 | |

| 香港公开发售货量金额 | |

| 新股发行占比 | |

| 募资总额 | |

| 总市值(发行后) | |

| 发行市盈率 | |

| 主要投资方 | |

| 基石投资人 | |

| 绿鞋机制 |

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 自动驾驶卡车新兴时代:供应链与物流管理的战略重塑

- 吉利又可以了!这台SUV大卖13607辆,却只用31天,售价竟然不足5W!

- 老年电动车车主警惕!未上牌+加装雨棚,双重违规必扣车!

- 这才是6座SUV的首选!车长5218mm,续航1412km,配电视+21个音响

- 除了戴头盔,1月起,严查电动车、摩托车8大违规行为,车主有“3要、3不要”!处罚明确

- 自动驾驶汽车又有新动作,马斯克都出来点赞了!

- 滴~成都自动驾驶公交来了 免费预约→

- 现代旗舰级7座SUV来了,售价22.32万,车长5060mm,配2.5T混动

- 宁德时代入局,雅迪、台铃钠电池电动车上市,车主在这3方面受益

- 大五座豪华SUV,配激光雷达+Thor-U芯片+900V快充,全家都满意!