政策开闸、技术爆发、成本下降,智能汽车正以超越预期的速度驶入普通人的生活。

2025年12月15日,中国工信部在第401批《道路机动车辆生产企业及产品公告》中附条件许可全国首批L3级有条件自动驾驶车型产品准入,标志着L3自动驾驶正式从测试阶段迈向商业化应用阶段。

这标志着2026年正式成为中国自动驾驶元年。专家预测,L2级辅助驾驶新车渗透率将从2025年1-9月的57.3%提升至2026年的64%,2030年达90%;L3及以上自动驾驶乘用车新车渗透率将从2025年的0.2%起步,2030年提升至3.4%。

L3级有条件自动驾驶的落地进程已历经多阶段铺垫。2023年11月,工信部、公安部等四部门联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,明确试点面向具备量产条件的L3、L4级智能网联汽车。

随后在2023年12月,全国首批L3级高速公路道路测试牌照发放,多家车企在北京、上海、重庆、深圳等地开启测试。2024年6月,九家车企入围全国首批L3自动驾驶上路通行试点名单。

本次工信部准入许可是L3车辆商业化落地的基本门槛,尽管对行驶路段、时速和使用主体附加了限制条件,但意味着L3级自动驾驶踏出了进入商业化应用的第一步。

成本大幅下降是推动普及的核心驱动力。数据显示,高速NOA硬件成本将从2022年的5000-8000元降至2026年的1500-3000元;城市NOA从超2万元降至4000-5000元。

出海升级:

从“卖产品”到“植根全球”,

中国汽车走向世界

中国汽车产业在国际市场强势崛起,2024年汽车出口641万辆,2025年1-11月出口733万辆,已超2024年全年。2025年11月中国汽车实现出口81万辆,同比增长48%;新能源汽车出口35万辆,同比增长156%。

市场格局发生显著变化,墨西哥成为中国汽车出口最大市场,2025年累计出口57.3万辆,同比增长48%。中东、非洲市场增速较快,阿联酋累计出口46.6万辆,同比增长78%。

中国车企持续加快海外产能布局,从整车出口迈向产业合作新阶段。据车百会数据,中国车企2026年海外工厂投产年产能超200万辆,已规划产能达300万辆。

“出海不能仅聚焦于整车出口,关键在于做强零部件配套。若能成功打造全球汽车供应链中心,让中国供应链体系深度嵌入全球更多整车企业的生产环节,就能构建起具有核心竞争力的‘含中率’优势。”专家强调。

东南亚与南美成为中国车企产能布局重点。比亚迪、上汽名爵、长城汽车先后落地泰国;印尼凭借丰富的镍矿资源与庞大消费市场,成为电动车布局的关键拼图。

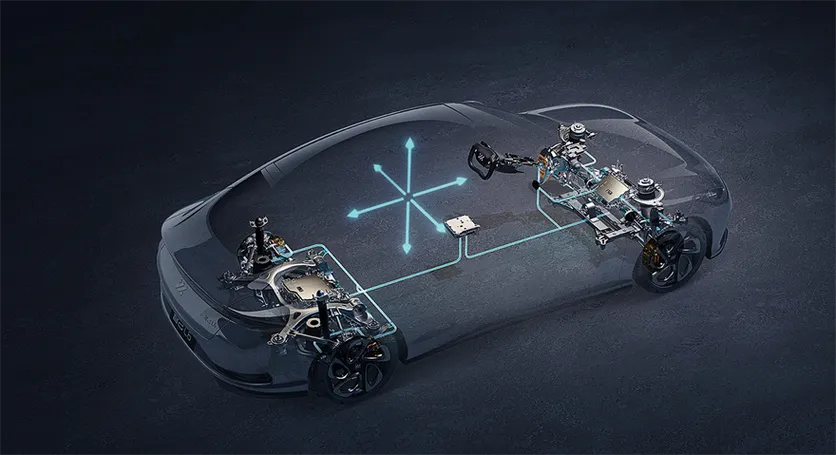

智能底盘是实现L3及以上级别高阶智驾的基石,构筑汽车高阶智能化的最后一块拼图。预计到2030年,智能底盘市场规模达1078.6亿元,2024-2030年复合增速达24.5%。

线控制动领域,EHB One-box为目前主流方案,EMB是真正意义上的全线控制动系统,正从技术研发走向量产。国内外厂商EMB研发进度相近,国产厂商有望在技术路径迭代中换道超车。

线控转向方面,EPS市场成熟搭载率超98%,SBW使用线控代替机械结构实现方向盘与转向轮的解耦,L3及Robotaxi催生量产需求。预计2025年线控转向系统进入前装导入期,支持方向盘与导向轮完全解耦。

竞争格局方面,国外厂商仍占主导,但国产化率稳步提升。2024年1-6月中国乘用车线控制动市场中,博世份额53.7%,弗迪动力19.3%,伯特利11.2%,国产化率从2021年的不足10%提升至2024年的30%以上。

汽车产业链与人形机器人产业在传感器、芯片、动力系统等核心零部件高度重叠,产业链融合加速。特斯拉Optimus复用汽车产业链资源,电池、电机、电控系统与运动执行硬件大量采用汽车产业链供应商。

这种共享模式不仅提高了产业链运行效率,更通过规模化生产降低了零部件价格,为机器人量产降低成本。小米CyberOne搭载Mi-Sense深度视觉模组;特斯拉Optimus复用汽车FSD系统的视觉感知算法;小鹏IRON复用AI汽车的鹰眼视觉感知系统。

目前,多家厂商已将人形机器人产品布局至整车生产线。Figure AI的机器人入驻宝马工厂;特斯拉Optimus在自家产线完成测试;WalkerS进入东风柳汽、比亚迪等多家车厂实训;小鹏IRON机器人参与广州工厂流水线高精度作业。

汽车产业链相关企业积极布局人形机器人产业。上游环节在感知、决策、执行、外壳结构件、动力电池等环节延拓至机器人产业;中游环节主机厂参与人形机器人本体的设计、制造、集成。

华为凭借芯片、硬件、软件、云全栈智能构筑核心优势,定位智能网联汽车增量部件供应商。目前国内只有华为掌握汽车智能化技术芯、硬、软、云全栈自研,具备稀缺性。

华为通过三种模式与车企合作:鸿蒙智行模式(参与度最深)、HI模式(Tier0.5角色输出全栈解决方案)、零部件供应模式(传统Tier1供应商)。合作车企包括赛力斯、奇瑞、北汽、江淮、上汽等。

2024年1月,华为完成目标公司的注册,名称为深圳引望智能技术有限公司。2025年3月31日,引望完成股权变更,华为持股80%、阿维塔和赛力斯各持股10%。引望营收快速增长,2024年上半年实现扭亏为盈,营收104.35亿元,净利润22.31亿元。

华为联手江淮汽车打造尊界品牌,首款车型尊界S800定位超高端,以智能定义豪华,通过智能价值+情绪价值提升产品附加值,带动产业链高端化。

Robotaxi为全球万亿网约车市场带来颠覆性创新。2025年全球网约车市场规模1033.1亿美元,预计到2035年将增长到超2000亿美元。目前Robotaxi对网约车市场的渗透率不足0.01%,具备极大渗透潜力。

综合成本偏高是Robotaxi商业化卡点,优化重点在BOM成本和安全员比例。目前单车成本约24.83元,与网约车客单价基本持平。百度第六代单车成本20.46万元,传统网约车成本10-14万元,需继续降本至15-20万级别。

国内已有十余个城市开展Robotaxi运营服务。萝卜快跑车队规模超1000辆,在十余个城市开展运营;小马智行车队规模超900辆,覆盖北上广深。新玩家持续增加,主机厂、智驾供应商、出行平台纷纷布局。

美国市场Waymo与特斯拉双强竞争。Waymo在5个城市开展运营,特斯拉运营面积领先。商业化模式多样,包括“自动驾驶公司+主机厂+出行平台”、“自动驾驶公司+主机厂+自营运营商”、特斯拉自研自产自营模式等。

物流无人车从快递配送迈向更广阔城市配送市场,成功跨过规模化交付门槛。报告预计2030年市场空间超700亿元,其中车辆销售市场300亿元,运营服务市场417.5亿元。

物流无人车典型使用场景为快递末端配送中的“转运中心-网点-驿站”段,具备低速、点到点固定路线、中短距离特点。现在已拓展至更广泛的城市配送需求,覆盖快消配送、异地电商、本地生鲜等场景。

物流无人车替换传统车辆后单票降本幅度超50%。使用微型面包车从网点至驿站的单票成本约0.24元,使用物流无人车后降至0.12元,降本幅度达51.7%。随着规模扩大,数据飞轮效应显现。

海外市场成为重点发展方向,中东与东南亚是主要出海方向。九识智能与阿联酋国家邮政集团设立合资企业;新石器在迪拜获得首张无人配送车辆牌照;京东物流智能配送车进入沙特测试。

矿山环境高度结构化,适合自动驾驶技术落地,Robotruck将率先实现商业闭环。预计2030年中国市场规模超300亿元,全球市场规模达81亿美元。

矿山无人车解决行业劳动力短缺问题。传统矿山运输每辆车需2-4名驾驶员,人工成本高且招工难。矿用宽体车无人驾驶改造后,生命周期年均带来经济效益25万元,五年共创经济效益175万元。

易控智驾、希迪智驾、踏歌智行等企业走在商业化前列。易控智驾活跃车队规模超1400辆,覆盖中国12个最大露天煤矿中的7个;希迪智驾交付304辆自动驾驶矿卡;踏歌智行累计部署车辆超450台。

技术壁垒体现在场景knowhow带来的综合效率差异。矿山运输是系统化工程,需要车队编队配合、整体矿山无人化控制系统、运输与采装环节高效配合,这些差异最终体现在无人运输系统的效率上。

未来已来。随着2026年自动驾驶元年的开启,整个产业正迎来前所未有的发展机遇。政策、技术、市场三重驱动下,智能出行时代正加速到来。

喜欢请点 赞鼓励!

赞鼓励!

- END -

玛思研习社MarsClub

- 以知名商学院校友为核心组建 -

我们致力于聚合精英企业家,

举行月度沙龙,

邀请15年以上丰富实践经验的产业科技专家

分享最前沿洞见,

共同学习研讨未来趋势与机遇。

2026年,18场精彩沙龙,50位行业大咖,

静候以待!

Ai时代,认知是最内核生产力

加入我们,

洞见未来,共赴山海!

诚邀行业咨询师、高管教练、专业机构合作