投资其实最该盯的不是眼前的K线波动,而是全球顶尖力量的布局方向。尤其是在AI这个关键领域,那些站在产业顶端的大佬们,他们的思考往往预示着下一波财富浪潮。

最近,物理AI就成了全球顶尖企业的共识,不管是海外的芯片巨头、车企龙头,还是国内的政策导向、产业布局,都在指向这个方向,而自动驾驶,正是这波浪潮里最先落地、最值得关注的核心赛道。

CES 2026(国际消费电子展)作为全球最大、最具影响力的消费电子与技术创新盛会,向来是科技产业的 “风向标”。今年的展会上,英伟达、AMD、高通、英特尔等芯片巨头,以及特斯拉等科技领军企业的掌舵人,达成了一个高度共识:AI 正告别 “屏幕里的程序”,迈入 “走进真实物理世界” 的全新阶段。这不仅是全球顶尖力量基于技术演进和产业需求的共同判断,更标志着物理 AI 时代的正式开启。

首先得搞懂一个关键词:物理AI,到底是啥?

要读懂这场产业变革,首先得搞懂一个核心概念:物理 AI 到底是什么?

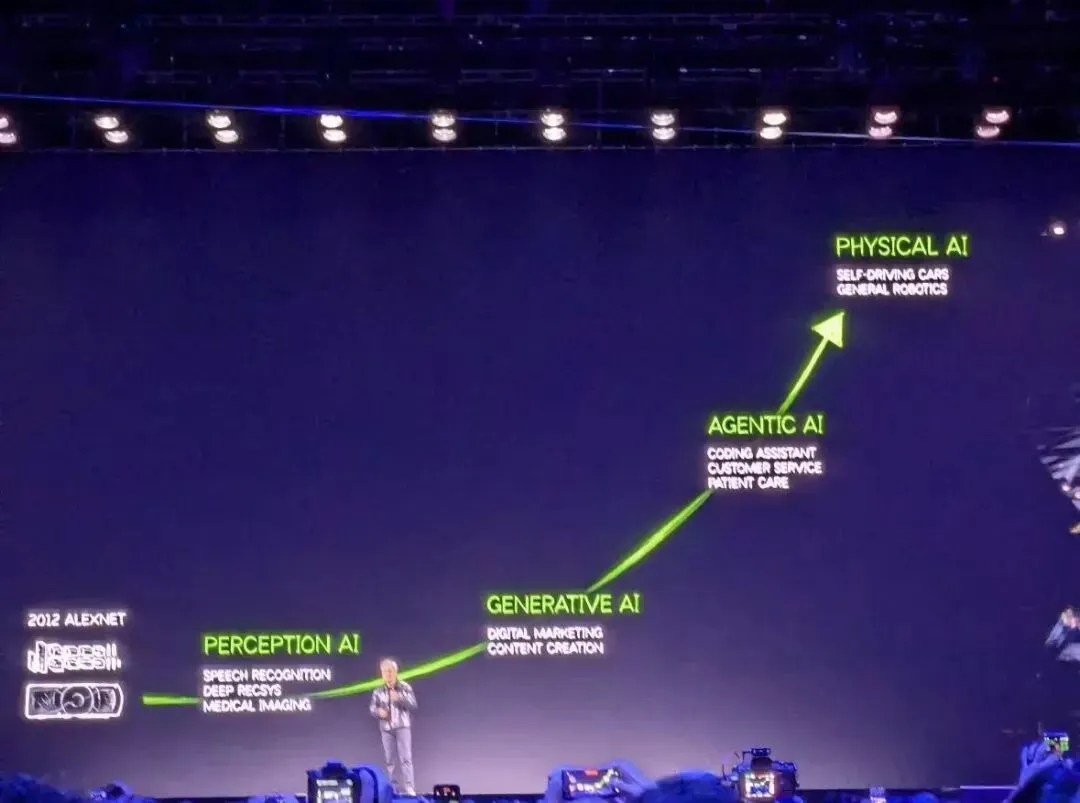

英伟达创始人黄仁勋曾将 AI 的演进路径拆解为四级阶梯:感知 AI、生成 AI、代理 AI、物理 AI。前三个阶段的 AI 产品,无论是语音助手还是图像生成工具,都被 “困在” 屏幕之中,只能通过数字界面与人类交互。而物理 AI,本质是给 AI 装上 “身体”,让它能在真实物理世界里自主感知、决策、行动 —— 自动驾驶汽车能自主规划路线避让障碍,工业机器人能精准分拣易碎零件,家庭服务机器人能灵活完成清扫、取物等家务,这些都是物理 AI 的典型应用。

简单来说,物理 AI 的核心就是让机器 “懂物理、会干活”。它要求 AI 不仅具备数据处理能力,更要理解重力、摩擦力等物理规律,能应对真实环境中的不确定性。比如让机器人拿鸡蛋,它需要精准判断施力大小,避免捏碎蛋壳;自动驾驶遇到临时修路,它要像人类驾驶员一样,结合施工标识、道路状况,实时推理并执行减速、变道等操作。这种融合物理规律与智能决策的能力,正是物理 AI 区别于传统 AI 的关键。

那么,全球顶尖企业为何集体押注物理 AI?背后的逻辑其实很清晰:AI 的终极价值,是服务真实世界。从技术维度看,感知 AI 解决了 “能看见” 的问题,生成 AI 实现了 “能创造”,而物理 AI 则完成了从 “数字世界” 到 “物理世界” 的跨越,是 AI 技术落地的必经之路。只有让 AI 走进真实场景,才能释放其最大产业价值。从产业需求看,无论是制造业的自动化升级,还是交通、家居领域的智能化转型,都迫切需要能在物理世界中行动的智能体。正是技术成熟度与产业需求的双重驱动,让物理 AI 成为了下一个科技竞争的主战场。

而在这场物理 AI 的争夺战中,不同企业的打法虽有差异,但都瞄准了同一个核心目标 —— 推动技术落地。对于投资者而言,跟着这些 “最强大脑” 的战略方向布局,无疑能大幅降低踩坑概率。

先看芯片巨头英伟达的布局。在 CES 2026 的演讲中,黄仁勋将 70% 的时间都留给了物理 AI,并将其定为英伟达的最高战略。他的核心思路是 **“虚拟仿真先行”**:让 AI 先在虚拟世界中完成技能训练,再迁移到真实场景。比如机器人学习避障、摔倒爬起,在电脑模拟环境中训练 10 分钟,就能直接应用于真实场景。为此,英伟达构建了一套完整的技术生态:能模拟物理规律的 Cosmos 世界模型、专为物理 AI 设计的 Vera Rubin 算力芯片(已全面投产)、机器人 “大脑” Isaac GR00T 平台,甚至不惜以 399 美元的成本价推出边缘计算盒,抢占市场入口。

自动驾驶是英伟达切入物理 AI 的首个核心赛道,也是其寄予厚望的 “第二增长极”。此次 CES,英伟达将过去分散的 Drive OS、Drive Chauffeur、Drive Sim 整合为端到端软件栈 Alpamayo,并在梅赛德斯 - 奔驰全新 CLA 纯电车型上首发增强版 L2 + 自动驾驶体验。与主流的 “感知 + 规则” 方案不同,Alpamayo 采用单一 Transformer 网络,可直接输出方向盘与踏板控制信号,其训练数据既包括奔驰 120 万公里的真实路测数据,也涵盖了 5 亿公里的 Cosmos 虚拟合成数据。

黄仁勋透露,Alpamayo 已在拉斯维加斯 15℃的小雨夜间,完成了 120km/h 的高速并线测试,横向控制误差仅 3.8cm,优于人类驾驶员的平均 5.1cm 水平。更值得关注的是,英伟达还开源了 Alpamayo 的可解释性工具链 —— 任何决策节点都能回滚到可视化界面,清晰展示模型激活的图像区域与物理特征,这一设计不仅满足了欧洲 GDPR 的监管要求,也契合了即将实施的美国《算法问责法案》。黄仁勋直言:“自动驾驶将是首个大规模、主流的物理 AI 应用市场,转折点已至。” 目前,英伟达已官宣 2027 年启动 L4 级 Robotaxi 测试计划,专为自动驾驶打造的 Alpamayo 模型,作为全球首个具备思考推理能力的开源端到端 AI 系统,已搭载于 2025 款奔驰 CLA 车型,今年将逐步登陆美、欧、亚市场。此外,升级后的 Drive Thor 芯片算力达到 2000TOPS,已斩获 15 + 车企订单,将于 2027 年量产。英伟达采用的 “AI 决策 + 规则化安全栈” 双系统策略,更给自动驾驶的商业化落地加上了一层 “安全锁”。

特斯拉的玩法则更 “接地气”——用真实数据喂大物理 AI。特斯拉的全自动驾驶系统 FSD,依托数百万辆量产车积累的亿万公里真实路测数据训练,模型能不断学习复杂路况下的决策逻辑。最近,特斯拉更是将 Grok 大模型与汽车深度绑定,让车辆不仅能自主驾驶,还能听懂 “找个安静的地方喝咖啡” 这类模糊指令,并自动规划最优路线。与此同时,特斯拉人形机器人也将于今年量产,目标是替代工厂中的重复性体力劳动,目前已在特斯拉工厂完成行走、搬运等测试,这正是物理 AI 在工业场景的重要落地实践。

在物理 AI 的众多应用场景中,自动驾驶为何能成为最先落地、最值得重点关注的赛道?核心原因有三点,每一点都指向 “高确定性”:

第一,技术成熟度已达实用标准。经过多年的技术迭代与数据积累,当前的自动驾驶 AI 系统,已经能精准应对雨雪天气、突发加塞、临时修路等复杂场景,决策延迟和成功率均达到了商业化应用的要求。比如英伟达 Alpamayo 系统的高速并线测试表现,已经优于人类驾驶员,这为物理 AI 在自动驾驶领域的落地奠定了坚实基础。

第二,政策与商业化形成闭环。政策层面,工信部已公布首批 L3 级有条件自动驾驶车型准入许可,长安、极狐的两款车型已拿到专用号牌,在北京、重庆等城市试点上路。更关键的是,政策明确了责任划分规则:系统接管期间的交通事故责任由车企承担,驾驶员未及时响应接管指令则由个人担责。这一规则直接扫清了自动驾驶商业化的最大障碍,给物理 AI 在该领域的落地按下了 “加速键”。商业化层面,奔驰新一代 CLA、长安、极狐等搭载物理 AI 驾驶系统的车型,今年都将正式上市,真实的量产需求与消费市场,让自动驾驶不再是 “空中楼阁”。

第三,国内产业链完备性高。不同于其他物理 AI 场景存在核心部件 “卡脖子” 的问题,国内自动驾驶产业链已经实现了从核心部件到整车制造的完整布局。激光雷达、域控制器、高精度地图等关键环节,都有本土企业实现技术突破;算力支撑、整车装配等环节也日趋成熟。这种完备的产业链布局,大幅提升了技术落地的速度和确定性。

综上,从全球顶尖企业的战略布局,到国内外政策、资本的全力支持,再到产业技术的成熟度验证,物理 AI 无疑是未来几年最确定的产业浪潮之一。而在这条主赛道上,自动驾驶凭借技术、政策、产业链三大核心优势,成为了物理 AI 价值最先兑现的核心方向。

对于普通投资者而言,无需纠结复杂的技术细节,看懂产业大趋势就足够了。投资的本质是认知的变现,当全球顶尖科技力量都用战略和资本投票,明确物理 AI 和自动驾驶的发展方向时,我们更应该做的,是选对这条核心赛道,关注产业链上的优质公司,耐心等待产业落地和业绩兑现 —— 这远比天天盯着 K 线猜涨跌要靠谱得多。

最后想问问大家,我们很早就分享的一直跟智能驾驶高度相关的标的最近走势非常好,不知道大家跟上节奏没有?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?