2026年CES展上,英伟达正式宣布开源其自动驾驶基础模型Alpamayo及配套工具链,打破了行业长期闭门造车的研发模式,为全球L4级自动驾驶发展注入关键变量。研究室结合行业现状,从开源核心内容、行业竞争逻辑重构、未来格局预判三大维度展开研判,为决策提供参考。

01

开源内容:不止于模型,构建全链路技术生态

研究室分析认为,英伟达此次开源并非单一模型输出,而是围绕自动驾驶研发全流程,打造了一套“基础模型+数据+工具+安全”的开放式生态体系,核心目标是通过降低行业研发门槛扩大生态版图,同时巩固自身在算力领域的核心话语权,这一逻辑与科技行业经典开源案例的底层逻辑高度契合。

1. 核心开源组件及价值

本次开源的核心是Alpamayo系列模型及配套工具,各组件定位清晰,形成完整研发闭环:

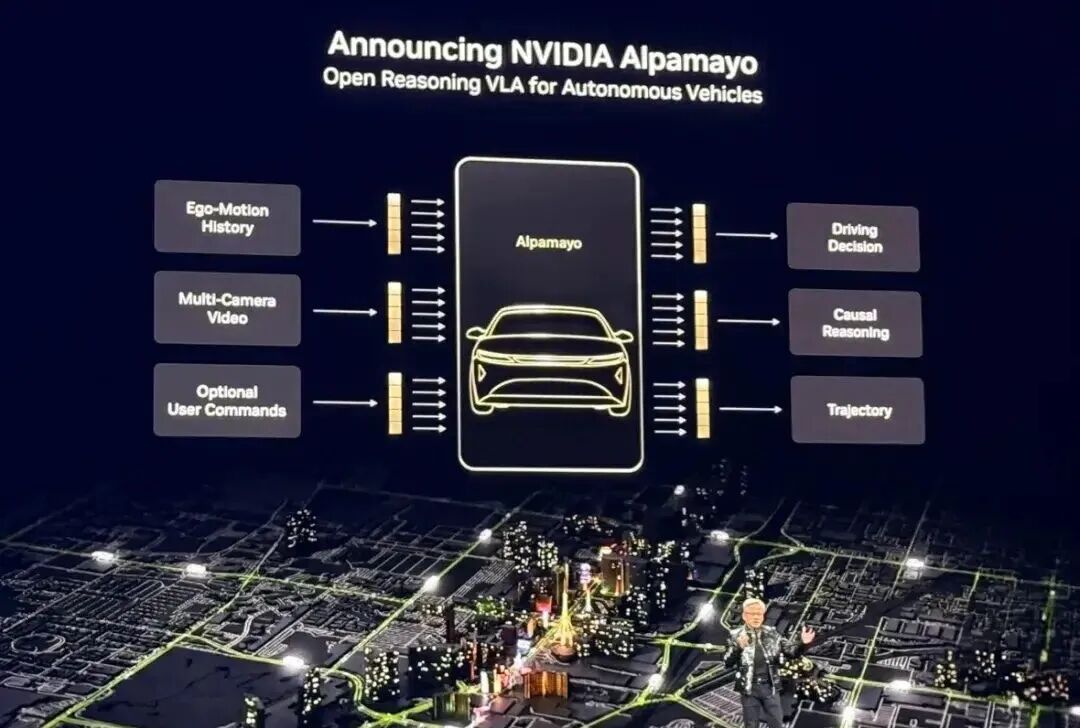

Alpamayo 1基础模型:作为业界首个面向自动驾驶的100亿参数视觉-语言-动作(VLA)模型,具备思维链推理能力,可覆盖从L2+到L4级别的自动驾驶研发需求。核心价值在于解决了传统模型对长尾场景(如极端天气、突发路况)的理解不足问题,让自动驾驶系统具备类人化的决策逻辑。

开放数据集与仿真工具:配套开放1700+小时真实驾驶数据及Cosmos生成式数据,同时开源AlpaSim仿真测试框架。前者降低了企业数据获取与标注的成本,后者可实现极端场景的模拟测试,大幅减少实车路测的风险与投入。

Halos安全系统:作为嵌入式安全监控模块,类似硬件层面的容错保护机制,可实时监控模型推理过程中的异常,保障自动驾驶系统的运行安全,满足行业合规要求。

2. 英伟达开源的战略意图

从行业规律来看,英伟达此举绝非单纯的技术普惠,而是以开源为抓手构建生态护城河,这一点可从安卓系统的发展历程中得到印证。

早年安卓通过开源快速打破塞班、iOS的垄断,让小米、vivo等厂商无需自研底层系统即可入局智能手机领域,最终形成“开源底座+厂商定制”的生态格局,而谷歌则通过掌控GMS服务(谷歌移动服务,核心是应用分发与账号体系,掌控生态核心收益)锁定生态主导权。

英伟达的思路与之异曲同工:一方面吸引车企、初创企业加入其技术体系,扩大生态规模;另一方面,所有基于Alpamayo衍生的模型均需依托英伟达算力技术栈运行,进一步巩固其自动驾驶芯片、算力服务的优势,同时以开源引导行业向VLA推理路线收敛,推动技术标准向自身倾斜。

02

行业影响:技术门槛重构,竞争聚焦三大核心能力

英伟达开源直接重塑了自动驾驶行业以技术研发为核心壁垒的传统格局。

此前,L4级自动驾驶的核心卡点的是自动驾驶模型研发、算法迭代的高投入与高技术门槛,多数企业受限于资金、技术储备难以入局。而开源后,研究室判断:自动驾驶技术已不再是行业准入关键门槛。

这一趋势在AI大模型领域已有成熟验证——国内DeepSeek团队开源大模型后,打破了少数巨头对高端模型的垄断,让中小开发者无需投入数十亿研发成本,即可基于开源框架获得接近顶尖水平的技术底座,甚至实现场景化超越。

映射到自动驾驶领域,行业竞争逻辑已正式转向数据积累、运营能力、工程化落地三大核心维度。

1. 技术研发门槛大幅降低,行业准入成本下降

Alpamayo开源后,中小企业无需从零研发基础模型,可基于开源框架快速开展场景化微调。

据英伟达CES发布会披露,研发周期预计可缩短50%以上,研发成本降低60%-80%,这与DeepSeek开源后AI行业“技术普惠、快速扩容”的态势完全一致。这意味着自动驾驶行业将迎来新一轮扩容,更多车企、科技公司将涌入L4赛道,竞争从技术垄断转向差异化优化。

研究室需明确强调:技术门槛下移并非消除门槛,而是将门槛从基础研发转移到场景化适配与落地能力上——正如安卓开源后,手机厂商的竞争焦点从“系统研发”转向用户体验优化、供应链管理与生态运营,自动驾驶企业的核心比拼也将聚焦场景落地能力。

2. 核心竞争焦点切换,三大能力成决胜关键

当基础模型不是卡点,企业的优势将完全依赖于场景化能力的构建,其中真实道路数据积累、商业化运营能力、工程化整合能力成为核心竞争点:

(1)真实道路数据积累:从“通用数据”到“场景化数据”的比拼

开源模型提供了通用技术底座,但自动驾驶的核心是解决不同场景下的长尾问题,而场景化数据正是微调模型、优化决策逻辑的核心支撑。

领先企业通过大规模车队运营积累海量真实道路数据,正在形成难以逾越的数据壁垒。数据积累呈现出显著的网络效应特征:更多数据带来更优模型,更优模型提升用户体验,更好用户体验吸引更多用户,更多用户又产生更多数据,形成正向循环。

特别重要的是,真实道路数据对于处理各种边缘情况至关重要,这是仿真数据无法完全替代的核心竞争力。

(2)商业化运营能力:从技术验证到规模变现的跨越

自动驾驶行业的终极目标是商业化落地,而开源技术的普及将加速这一进程,但也加剧了运营能力的竞争。

企业需要具备从测试运营到规模化商用的全链路能力,包括路线规划、成本控制、安全管控、用户服务等。

例如,Robotaxi场景需要解决车辆调度、运力匹配、应急响应等运营问题,而Robobus、无人配送等场景则需适配不同的运营场景与监管要求。

具备成熟运营体系与盈利模式探索经验的企业,将在竞争中占据优势。

(3)工程化整合能力:工程化实现能力成为决定技术能否真正落地的关键因素

自动驾驶不仅仅是软件算法,还有汽车及零部件制造,两者结合起来就是一个新的产品,产品的工程化能力包括了可靠性、稳定性等多个方面。

工程化能力要求企业将算法、硬件、软件有机结合,提供稳定可靠的整体解决方案。

规模化量产能力确保在大规模生产条件下仍能保持高质量和一致性,这涉及供应链管理、质量控制、成本控制等多个维度。

持续迭代优化能力使企业能够基于用户反馈和实际运行数据快速改进产品,形成技术和产品的持续进化能力。

03

未来预判:行业分化与整合并存,汽车行业迎来范式转型

英伟达开源将加速自动驾驶行业的成熟,未来3-5年,行业将呈现“分化加剧、整合提速”的格局。

开源技术将进一步放大行业马太效应,未来市场将形成少数头部企业主导、中小玩家填补细分空白的格局:

头部企业主导通用场景:具备数据、运营、工程化全链路能力的L4企业,将依托现有优势,结合开源模型快速迭代技术,主导Robotaxi、跨城货运等通用场景的商业化,形成垄断性优势。

中小玩家聚焦细分赛道:多数中小企业难以在通用场景与头部企业竞争,将转向港口物流、园区接驳、矿山作业等封闭/半封闭细分场景。这些场景对技术的通用性要求较低,且具备明确的商业化需求,中小企业可基于开源模型快速开发适配方案,形成差异化竞争力。

行业整合加速:技术门槛下移将导致部分缺乏核心能力的企业被淘汰,行业并购整合案例将增多,资源将向头部企业与优质细分赛道集中,推动行业规模化发展。

04

总结

研究室认为,英伟达自动驾驶模型开源是行业发展的重要转折点,它并非终结传统L4企业的技术优势,而是重构了行业竞争逻辑——核心技术已不再是决定企业生死的核心壁垒,真实道路数据、商业化运营、工程化整合能力才是未来竞争的关键。

未来,行业将在分化与整合中加速成熟,少数头部企业主导通用场景商业化,中小玩家深耕细分赛道。

对于行业参与者而言,拥抱开源生态、强化自身差异化能力,是把握行业机遇的核心方向,这一结论也与安卓、DeepSeek等开源案例的发展规律高度契合。