自动驾驶技术正以迅猛之势推进,重塑我们对出行方式的认知。大众对于L3/L4/L5自动驾驶的发展充满了期待,然而麦肯锡确却认为,短期内,规模化的高级自动驾驶部署愿景未必会实现。

麦肯锡第三次行业领袖半年度调查发现尽管高级驾驶辅助系统(ADAS)和自动驾驶技术蕴藏巨大规模化潜力,但私家车领域的焦点却在从L3及以上级别转向L2+部分自动化技术。

L3系统虽能应对多数驾驶任务,但在特定场景仍需人工干预。由于其高昂成本和有限的大众市场需求,它正逐渐被视为高端小众市场的解决方案。相比之下,自动驾驶出租车等商用场景正加速落地——全球每周完全自动驾驶出行量已突破70万次,其中美国超过45万次,中国单国即达25万次。

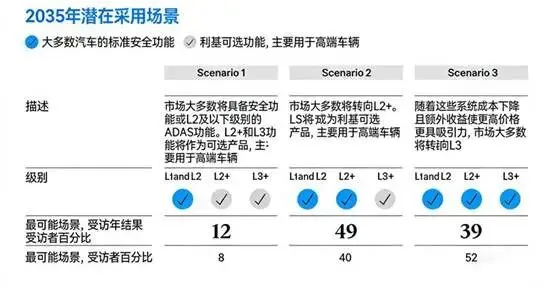

麦肯锡的调查突显了私家车领域(不含无人出租车)预期目标的转向。

49%的专家预测,到2035年,大众市场将聚焦L2+功能,如增强型自适应巡航、自动变道和拥堵辅助,而非L3及以上级别的自动驾驶技术。

这种转变源于多种因素。

经济压力导致资金紧缩、开发验证成本飙升,以及传感器融合与AI决策等领域的技术突破不及预期。如今,L3级自动驾驶不再被视为革命性标准,而是更像一种可选的奢侈配置,主要针对高端车型。

对于普通消费者,L2+技术则提供理想的折中方案。在不完全依赖条件自动化的前提下,既提升安全性,又缓解驾驶疲劳。这一趋势表明,车企将优先推进可扩展、经济高效的升级路径,或许将L2+技术融入中端车型,以扩大普及率并积累真实路况数据,为未来迭代铺路。

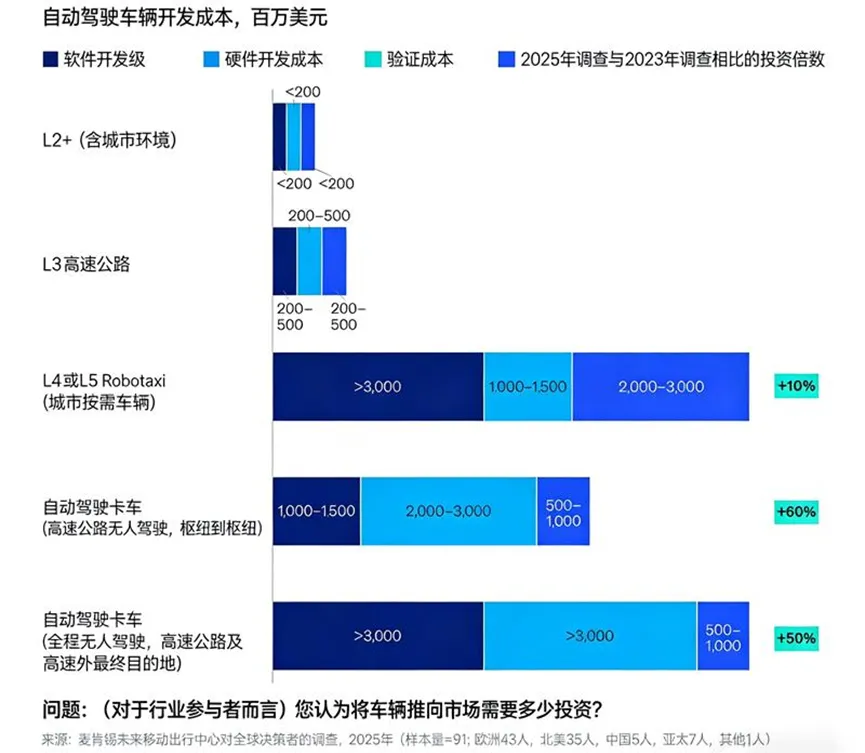

调查中反复强调的主题是先进自动驾驶技术的经济负担不断攀升。专家估计,每提升一个自动化等级,成本就会呈指数级增长。

更高等级要求产品难以实现严格的工业化生产,应对各类“长尾”边缘案例(如行人突然横穿或极端天气等罕见但关键场景),并通过详尽验证确保安全。

相较于L4/L5系统,L2+等较低等级可将软件开发、测试及验证成本降低4至7倍。L4/L5系统仅软件投资就需超过30亿美元,若加上硬件、地图数据及合规等成本,总投入将轻松破百亿美元。

这些数据解释了L3及以上级别难以量产的原因是投资回报与市场需求严重错位。因此,行业应将重心转向优化L2+生态。该领域成本更易把控,且能无缝整合现有车辆架构,促使企业采用模块化设计和共享平台,降低准入门槛。

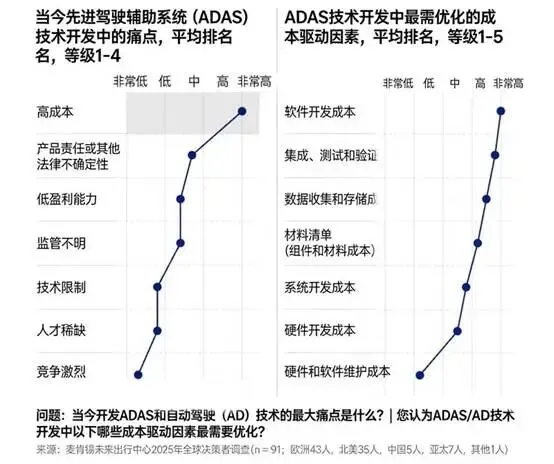

自动驾驶行业目前正从开发转向实际部署阶段,因此,高昂的制造成本已成为自动驾驶企业面临的首要挑战,甚至超过对于责任归属或技术缺口等问题。令人意外的是,竞争反而被视为最不紧迫的问题,或许因为出行服务蕴藏万亿美元级价值池,足够容纳多方玩家共荣。早期热潮中屡提的人才短缺,如今也因行业成熟和教育体系完善而降温。

对于整车制造商、技术供应商及出行服务商而言,本次调查昭示战略调整的紧迫性。私家车对L2+的重视,意味着研发将转向务实,通过软件订阅、OTA升级及个性化ADAS套件开辟新收入。

过度投入L3的研发可能耗尽资源,低估成本则易致延误或破产,正如某些早期初创企业的教训。但L3的小众定位也能为高端市场创造差异化机会,品牌可借此提升利润率。