特斯拉:从电动车王座,到AI与能源生态的终极跃迁-科技公司深度解剖 011

- 2026-07-01 07:27:09

特斯拉:从电动车王座,到AI与能源生态的终极跃迁-科技公司深度解剖 011特斯拉公司(Tesla, Inc.)正处于其发展史上最为关键的战略转折点。这家曾经以单一电动汽车(EV)制造定义行业的巨头,此刻正面临着核心汽车业务增长放缓与利润率压缩的双重挑战,同时试图通过人工智能(AI)与能源业务的指数级增长来重塑其估值逻辑。 商业模式演变:从“秘密宏图”到“AI生态系统” 特斯拉从一家初创电动车企,演变为全球领先的垂直整合能源与人工智能公司,其发展可大致划分为三个阶段:

在2010年6月29日提交的IPO招股说明书中,特斯拉明确了其早期的商业逻辑:即著名的“秘密宏图”第一篇章(Master Plan Part 1)。 高端切入,降维打击: 招股书明确指出,公司策略是先生产高价、低量的高性能跑车(Roadster),利用其现金流研发价格稍低的中高端车型(Model S/X),最终实现大规模生产经济型轿车(Model 3)。 直营模式(Direct-to-Consumer): 不同于传统车企依赖特许经销商网络,特斯拉自建销售和服务网络。这一模式在早期不仅是为了掌控定价权,更是为了直接教育消费者接受EV这一新物种 。 随着Model 3和Model Y的成功量产,特斯拉进入了规模化盈利阶段。 极致的制造创新: 特斯拉引入了“一体化压铸”(Gigacasting)技术,大幅减少了车身零部件数量,降低了生产成本和资本支出。这一时期的核心护城河是“制造效率”与“毛利率优势” 。 能源业务的并入: 收购SolarCity后,特斯拉正式将业务版图从“电动汽车”扩展为“可持续能源生态”,涵盖光伏发电、家庭储能(Powerwall)及电网级储能(Megapack)。尽管早期备受争议,但该业务在2024-2025年成为公司增速最快的板块 。 站在2026年初,特斯拉的商业模式正在经历最深刻的重构——从“卖硬件”转向“卖服务/算力”。 FSD订阅制(SaaS化): 2026年初,特斯拉正式取消了FSD(全自动驾驶)的一次性买断选项,全面转为月度订阅制 。这一举措标志着软件收入将从一次性确认转变为经常性收入(ARR),旨在平滑收入波动并提高客户全生命周期价值(LTV)。这也解决了硬件迭代导致的“永久承诺”负债问题。 Robotaxi网络: 随着Cybercab预计于2026年4月投产,特斯拉试图构建“交通即服务”(TaaS)模式。该模式旨在利用无人驾驶车辆极低的边际运营成本,颠覆传统网约车和公共交通市场 。 “开箱”制造工艺(Unboxed Process): 为了应对比亚迪等竞争对手的成本压力,特斯拉开发了全新的“开箱”工艺。该工艺打破了传统的流水线组装逻辑,允许各部分模块并行组装,理论上可减少40%的工厂占地面积和50%的生产成本 。 下表展示了特斯拉当前的业务体系,可以看到它构建了“车+能源+服务+AI”的生态闭环。

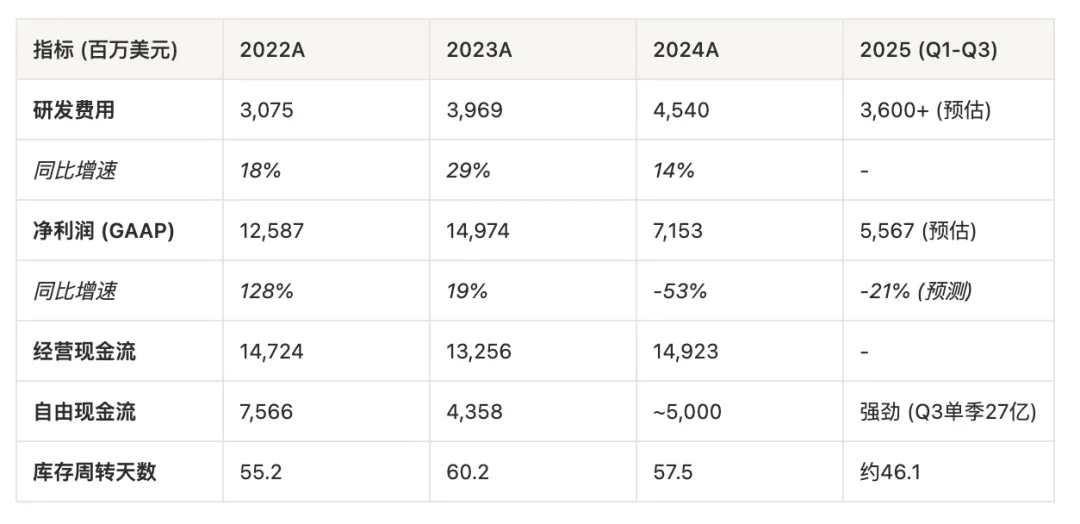

核心业财数据分析 汽车是最核心的业务板块,但因为纯电车市场竞争加剧及产品周期老化带来的压力,增速放缓甚至出现负增长。 相比之下, 储能业务(能源发电与存储)成为新的增长引擎 ,2024年及2025年前三季度均保持了极高的增速。

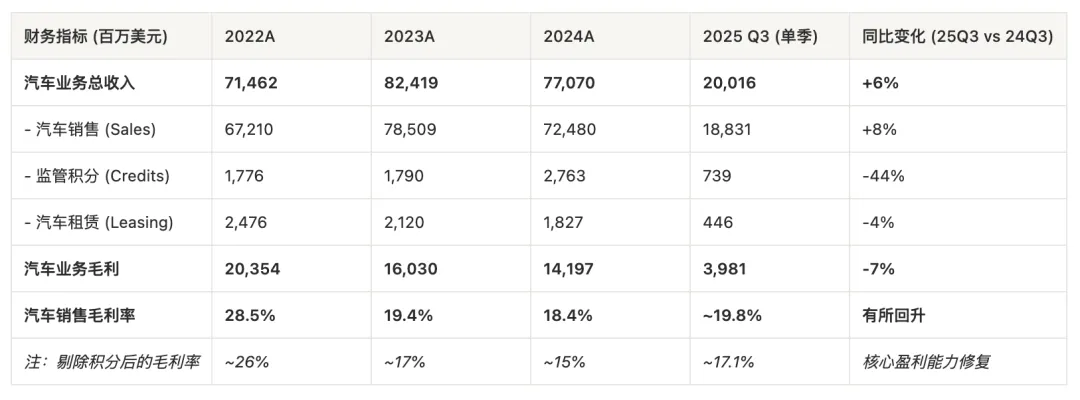

汽车板块 特斯拉的汽车业务是其营收的基石(占比约79%-85%),但正在经历从“单纯卖车”向“硬件+软件(FSD)+生态(积分/租赁)”的混合模式转型。 2024年是特斯拉汽车业务的“阵痛期”或“深蹲年”,受全球电动车需求放缓及降价策略影响,收入增速显著放缓,毛利率承压。但2025年Q3数据显示出复苏迹象。

产能扩张放缓,重点转向利用率提升和新车型准备。 单车经济学 :2025年单车成本将继续从历史新低的3.51万美元继续下探,这得益于原材料成本下降、物流优化及“开箱式”工艺的局部应用。这为后续应对激烈的价格战留出了空间。

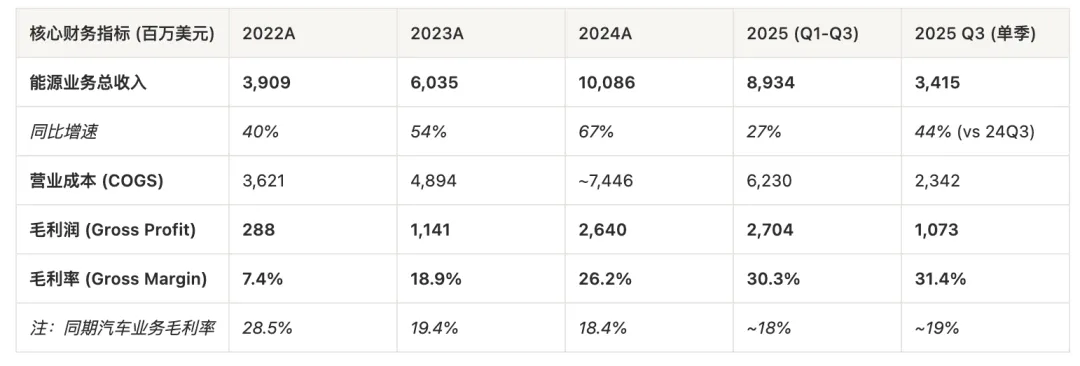

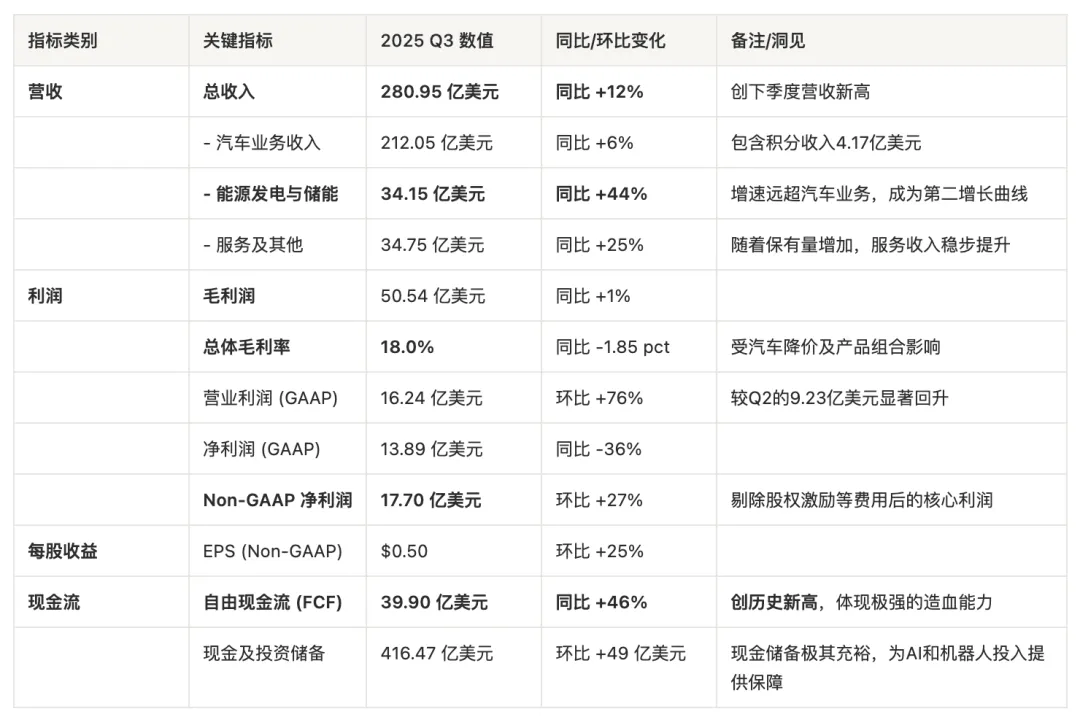

汽车板块重点关注以下四大核心指标: 剔除积分后的汽车毛利率 (Auto Gross Margin ex-Credits):(汽车销售收入 - 汽车销售成本) / 汽车销售收入。 这是衡量特斯拉制造效率和定价能力的 最纯粹指标 。若长期低于15%,说明价格战对利润侵蚀严重;若回升至20%以上,说明成本控制或软件收入(FSD)开始发力。 FSD 递延收入确认额 (Deferred Revenue Recognition):财报中“递延收入”科目中确认为当期收入的部分。 FSD售价高(北美$8000)且毛利极高(~90%)。截至2025 Q3,递延收入余额达38.3亿美元。该指标的释放速度直接反映了FSD功能的成熟度(功能落地越多,确认收入越多)。 单车成本 (Cost of Goods Sold per Vehicle):汽车销售成本 / 交付量。 特斯拉的核心护城河是“低成本制造”。在推出2.5万美元低价车型(Model 2/Q)之前,单车成本必须进一步下降(目标是降至2万美元以下)才能保证利润。 库存周转天数 (Days of Supply):当前库存量 / 日均销售速率。 2024年曾出现库存积压迹象。该指标反映产销匹配度,若持续上升,意味着需求疲软,可能引发新一轮降价。 Robotaxi 业务尚未大规模商业化,Optimus 目前处于研发和内部测试阶段(Pre-revenue),均未产生收入,但是未来最具想象空间的部分。 从当前现状来说,整个汽车板块有三大看点: 2024年监管积分收入创纪录(前三季度已超2023全年)。 这并非不可持续的“意外之财”。随着传统车企(如福特、通用、大众)在电动化转型上遇挫或放缓,它们不仅无法达标,反而更需要购买积分来抵消燃油车的排放。这意味着在未来2-3年内,积分收入仍将是特斯拉汽车板块一个稳定且高额(每年20-30亿美元)的利润来源,为AI投入提供现金流保护。 特斯拉汽车板块已通过了最艰难的利润“谷底”(2024年)。未来两年,该板块将 不再单纯追求单纯的硬件高毛利,而是追求“保有量规模最大化”和“单车成本最低化” 。 2025年是转折点 ,低价车型的推出将稳住销量基盘,而真正的利润爆发点在于 2026年Robotaxi的量产和FSD商业模式的跑通 。未来投资者应将关注点从“每月交付多少辆车”转移到“FSD累计行驶里程”和“软件收入占比”上来。 能源板块 特斯拉能源板块主要由 储能产品 (Megapack、Powerwall)和 光伏产品 (Solar Roof、Solar Panels)组成。2024-2025年,能源板块实现了营收与利润的双重爆发。特别是2024年,在汽车业务毛利下滑的背景下,能源业务毛利率大幅攀升至25%以上,并在2025年部分季度突破30%, 正式超过汽车业务成为公司利润率最高的板块 。 2024年收入突破100亿美元大关。2025年Q3单季收入达34.15亿美元,同比增长44%,主要驱动力来自Megapack的交付量激增。 毛利率发生了质的飞跃。从2022年的7.4%飙升至2025年Q3的31.4%(创历史新高)。这得益于 锂酸铁锂(LFP)电池成本的下降 以及 Lathrop工厂产能爬坡带来的规模效应 。

储能装机量是衡量该板块景气度的核心指标,近几年装机量指数级增长。仅2025年前三个季度,储能装机量(32.5 GWh)就已经超过了2024年全年(31.4 GWh)。这显示出极其强劲的市场需求和交付能力。

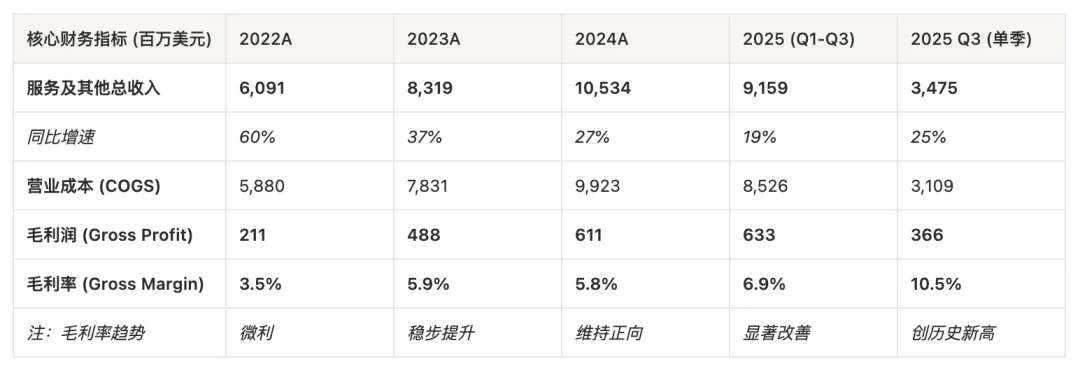

能源板块核心关注的四大指标: 储能部署量 (Storage Deployed, GWh):当期交付并确认收入的电池容量总和。 这是收入增长的先行指标。目前特斯拉积压的Megapack订单已排至2025年中后期, 产能(而非需求)是唯一的增长瓶颈 。需密切关注上海Megafactory的投产进度。 能源业务毛利率 (Energy Gross Margin):(能源收入 - 能源成本) / 能源收入。 30%的毛利率 (2025 Q3数据)是一个里程碑,意味着储能业务不再是卖硬件,而是具备了高科技产品的盈利能力。这得益于 Megapack的高定价权 (约$450+/kWh)与 碳酸锂成本下降 (电池成本占BOM约40%-50%)形成的剪刀差,。 产能利用率 (Megafactory Capacity Utilization) 关键设施 :(1) 加州 Lathrop 工厂 :年产能40 GWh,目前接近满产。(2) 上海 Megafactory :年产能规划40 GWh(初期20 GWh),2025年Q1开始投产爬坡。上海工厂的成本结构比加州更低(供应链本土化),随着上海产能释放,预计全球平均单瓦时成本将进一步下降,支撑高毛利。 软件服务收入占比 (Autobidder/Software Mix):来自Autobidder(能源交易平台)等软件服务的收入。 虽然财报未单独披露,但这是能源业务的“FSD”。Autobidder帮助客户进行电价套利,特斯拉从中抽取分成。随着装机基数扩大,这将带来高粘性的经常性收入。 总结来看,特斯拉能源板块已度过“概念验证期”,进入“大规模盈利兑现期” 。未来3年,该板块将从“辅助业务”跃升为特斯拉的 主要利润支柱之一(可能贡献20%-25%的总利润)。 2025年上海储能工厂的满产将是下一个关键爆发点 ,不仅带来销量的翻倍,更重要的是确立其在全球储能市场的成本统治力。 服务板块 服务板块收入主要来源于:二手车销售、非保修期的售后维修与零部件、付费超级充电、汽车保险、以及零售商品。这一板块常被市场忽视,但它正在从“为了卖车而必须承担的成本中心”转变为“具备独立造血能力的利润中心”。 随着特斯拉全球保有量(Fleet Size)的扩大,服务板块收入呈现出极强的确定性增长(CAGR > 20%)。更关键的是,该板块的毛利率在2022年之前长期徘徊在0%甚至负值,但在2023-2025年实现了结构性改善, 2025 Q3毛利率已突破10% 。 2025 Q3单季收入达34.75亿美元(年化超130亿美元),同比增长25%。增长主要得益于 二手车销量增加 、 付费超充单量增长 以及 保险业务的扩张 。 2025 Q3毛利润达到3.66亿美元,毛利率跃升至10.5%。这表明特斯拉的充电网络利用率提升(固定成本摊薄)以及二手车业务的流转效率正在优化。

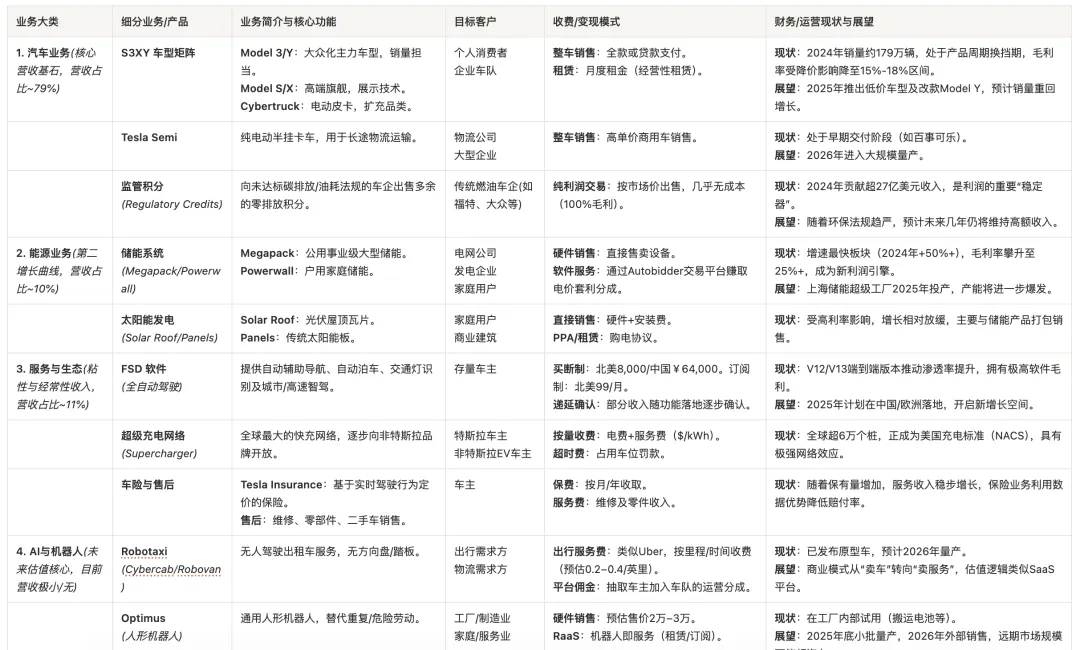

从相关研报中拆解各细分业务的发展现状:

服务板块需关注以下核心指标: 特斯拉全球汽车保有量 (Cumulative Fleet Size):历史上所有已交付车辆的累计总和(需扣除报废)。 这是服务收入的 先行指标 。服务收入与保有量呈强正相关。目前全球保有量已突破600万辆,且每年新增约180-200万辆。只要车在路上跑,就需要充电、维修和保险,这提供了极高的收入 底座和确定性 。 服务业务毛利率 (Services Gross Margin):(服务收入 - 服务成本) / 服务收入。 10%是关键临界点 (2025 Q3已达到)。其中 低毛利部分 :二手车销售、零部件销售(通常毛利较低)。 高毛利部分 :付费超充(随着非特斯拉车辆接入,利用率提高,边际成本极低)、保险。 如果毛利率能稳定在10%以上,说明高毛利的充电和保险业务占比正在提升,结构正在优化。 超充网络开放度与利用率:向非特斯拉车辆(如福特、通用等NACS伙伴)开放的站点比例及充电量。 开放超充网络将特斯拉从“封闭生态”转变为“公共基础设施”。Piper Sandler预测到2030年,仅充电业务就能带来数十亿美元的利润,且不仅赚电费差价,还可能赚取碳积分。 服务板块已经从“成本中心”升级成“生态护城河” 商业模式的本质变化:不仅是“售后”,更是“流量变现” 超级充电网的“网络效应”与“标准霸权” 保险业务的“数据飞轮” 总结来说,特斯拉的服务板块已经完成了“从赔钱赚吆喝”到“躺着赚钱”的逻辑切换。 未来3年,随着全球保有量向1000万辆迈进,该板块将提供 极其稳定且抗周期的现金流 。它虽然不像AI或Robotaxi那样具有爆发性的想象力,但却是特斯拉估值体系中 最坚实的安全垫 ——即便不卖新车,存量车的充电、维修和保险也能养活这家公司。 关键财务指标 2024年特斯拉经历了利润的“深蹲”,净利润同比大幅下降,主要受汽车降价和AI基础设施资本开支(CapEx)增加的影响。2025年前三季度,虽然营收承压,但自由现金流在Q3强劲反弹。

2025 Q3 关键财务与业务指标(实际业绩) 2025年Q3是特斯拉财务表现强劲的一个季度, 自由现金流创下历史新高 ,现金储备突破400亿美元。尽管汽车毛利率同比有所下滑,但 能源业务 (营收同比增长44%)正在成为新的增长极,有效对冲了纯电车市场的波动。 关键财务指标 (2025 Q3)

关键业务运营指标 (2025 Q3)

2026年及未来关键指引 在2025 Q3的财报及随后的电话会议中,管理层针对 2026年 的产品路线图和战略重点给出了较为清晰的指引,重点从“卖车”转向“AI与机器人量产”。 Optimus 人形机器人:2025年启动试点生产,并在特斯拉工厂内部署数千台进行测试。2026年及以后虽然未给出明确的2026年外售销量指引,但市场预期2026年将是Optimus从内部测试走向 小批量外部商业化 或技术定型的关键节点。 能源业务 :上海储能超级工厂 (Megafactory) :已于2025年一季度开始产能爬坡,预计 2026年将满产运行 ,支持全球(特别是出口)的Megapack需求。管理层指引2025年储能部署量增长50%+,并暗示这种高增长将在2026年延续。 4. 销量与交付预期 交付量指引 :特斯拉官方对于2026年的具体交付量数字保持谨慎。目前券商(如UBS、Piper Sandler)的共识预测2026年交付量约为 160万-175万辆 ,这意味着相较于2025年可能仅有温和增长或持平,增长的爆发点被寄托在2026年下半年投产的Robotaxi和新一代平台车型上。 2025 Q3 证明了特斯拉在汽车业务承压下仍具有极强的现金流产生能力和能源业务爆发力。 2026年指引 的核心关键词是“新物种”: Cybercab、Cybervan和Semi的量产 。特斯拉正在度过Model 3/Y的平台成熟期,蓄力等待2026年由AI驱动的硬件(Robotaxi/Optimus)带来的第二轮增长曲线。 特斯拉即将于1月28日盘后发布25Q4财报,届时关于“新物种”的情况更新将决定资本市场下一轮的投票。 【免责声明】本文内容仅代表作者个人观点,不构成任何投资建议。市场有风险,投资需谨慎。 历史文章汇总: 科技投资主题系列 科技投资主题图谱 科技公司深度解剖系列 科技公司动态追踪

PART 01

PART 02

收入端:2024年汽车销售收入同比微降,主要因平均售价(ASP)下降抵消了交付量的微增。2025年Q3收入回升(+8%),主要得益于交付量增加及单车成本控制。

毛利端:2022年毛利率高达28.5%,2023-2024年因“价格战”跌至18%左右。值得注意的是, 监管积分(Regulatory Credits) 是一项几乎100%毛利的纯利润业务,2024年贡献了超过27亿美元,成为利润的重要“稳定器”。

Robotaxi板块:(1)传统卖车是一次性收入,毛利有天花板(约20%)。而 Robotaxi 是高频服务收入,平台抽成模式(Take rate)的毛利率可参考 Uber 或 Airbnb,远高于制造业。(2)Cybercab 若能实现 $0.2/英里 的成本,将具备碾压人类司机(Uber)和竞争对手(Waymo,车辆成本较高)的定价权,不仅能抢占网约车市场,甚至能替代私家车购买需求。

Optimus板块:(1)Optimus 直接复用了特斯拉汽车的 FSD 视觉算法(占用网络)、Dojo 训练算力以及电池电控技术。这意味着研发边际成本极低。(2)特斯拉强大的供应链和制造能力(如电机、执行器)可以直接用于机器人生产,这是其相比波士顿动力等纯机器人公司的核心壁垒,也是实现“售价2万美元”目标的基础。

估值逻辑的根本性重构:从 P/E 到 P/S 的切换市场正在通过“汽车板块”重新定义特斯拉。传统车企依靠销量 单车利润估值,而特斯拉正在转向“存量 软件订阅费”的SaaS模式。 2024年Q2起,特斯拉股价与汽车交付量的相关性开始减弱。市场不再单纯因销量波动而剧烈反应,转而更关注FSD V12(端到端大模型)的迭代进度。 汽车硬件正在成为“AI 载体”和“数据采集器”。只要销量不崩盘(保持微增),硬件毛利维持在15%以上, 庞大的保有量(2024年底约600万-700万辆)将成为FSD软件变现的基石 。FSD若能实现10%-20%的订阅渗透率,将带来数十亿美元的纯利润,这将彻底改变公司的利润结构。 “深蹲”背后的战术:以价换量,榨干现有平台潜力 在下一代平台(Robotaxi/Model 2)量产前(预计2025H1-2026),特斯拉处于“车型真空期”。 公司取消了原定的垂直换代,转而在现有Model 3/Y平台上通过“开箱工艺”和去雷达化(纯视觉)进行极致降本。 特斯拉目前的策略是“防御性进攻”。通过降价维持工厂产能利用率(避免停工损失),同时通过HW4.0硬件的普及,为未来FSD的爆发积累算力和数据。这种策略虽然短期牺牲了毛利率,但保住了市场份额和FSD的潜在用户群。 监管积分:被忽视的“利润奶牛”

传统视角:传统车企的售后主要靠经销商(4S店)赚钱,车企本身只能赚取零部件差价,甚至为了维护品牌形象需要补贴售后网络。

特斯拉视角:特斯拉采用直营模式, 拿走了全部的售后利润链条 。 充电:变成了加油站,赚取电费差价和拥堵费。 保险:变成了保险公司,利用数据霸权(比传统保险公司更懂车主风险)实现精准定价,降低赔付率。 二手车:变成了最大的二手车商,利用OTA技术“翻新”旧车,赚取软件溢价。

2023-2024年,福特、通用、Rivian等几乎所有北美主流车企都宣布加入特斯拉的NACS充电标准。 这意味着特斯拉的超充网络 实际上已经成为了北美的能源分发垄断标准 。未来,非特斯拉车主在特斯拉充电桩上充电,往往需要支付更高的单价或订阅会员费。这不仅带来了直接收入,更重要的是 掌握了整个电动车行业的能源入口数据 ,其战略价值远超财报上的数字。

特斯拉保险在部分州的保费比竞品低20%-30%。 特斯拉利用影子模式(Shadow Mode)和实时数据,能精确区分“激进驾驶者”和“安全驾驶者”。这让它能 剔除高风险客户(或收取高保费),留住低风险客户 ,从而在降低用户成本的同时,控制自身的赔付率(Loss Ratio)。这种基于数据的定价能力是传统保险公司无法复制的壁垒。

PART 03

新车型量产时间表Robotaxi (Cybercab) :明确规划于 2026年正式量产 。这是特斯拉从汽车制造商向AI机器人公司转型的核心载体,旨在通过极低的运营成本颠覆出行市场。 Cybervan :同样规划于 2026年量产 ,这是一款面向多乘客/货运场景的车型。 Semi Truck (电动卡车) :首批生产计划于2025年底开始,并于 2026年初进入量产爬坡阶段 (Volume Production) 。 自动驾驶 (FSD) 与 AI无监督 FSD (Unsupervised FSD) :虽然计划2025年在得州和加州推出,但2026年被视为 大规模商业化运营 和 监管批准拓展 的关键年份。公司正在推动FSD进入欧洲和中国市场,预计在2026年会有更广泛的区域覆盖。 算力中心 :继续加大AI算力基础设施(Dojo超级计算机和H100集群)的投入,以支持FSD V13及后续版本的训练,为2026年的Robotaxi落地铺路。 能源与机器人 (Optimus)

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。