该报告深入分析了当前中国电动汽车行业面临的严峻挑战,核心在于关键原材料(金属和DRAM)价格上涨导致的成本通胀与市场需求疲软之间的矛盾。 报告首先指出,2026年初对于中国电动汽车市场将是尤为艰难的时期,因为这期间将同时出现消费者补贴政策完全退出、恢复征收5%购置税以及上游原材料成本飙升等多重不利因素。瑞银团队估算,这些因素将导致一辆典型的中型智能电动汽车成本增加4000至7000元人民币。 成本上涨主要源于两方面:一是大宗商品,特别是锂、铜和铝。过去三个月,锂价飙升115.4%,铜价和铝价也分别上涨了19.9%和14.5%。报告测算,仅金属价格上涨一项,就为纯电动车(BEV)、增程式电动车(EREV)和插电混动车(PHEV)分别带来了约5600元、3700元和2700元的额外成本。 二是半导体存储芯片(DRAM)。随着汽车智能化和计算能力的提升,DRAM已成为另一个显著的成本通胀来源。过去三个月DRAM现货价格暴涨180%,导致一辆中等智能汽车的DRAM成本从约700元增至2000元,单车成本增加约1300元。 结论部分,报告表达了对行业的谨慎看法。在当前需求不振和市场竞争白热化的背景下,汽车制造商将新增成本完全转嫁给消费者的能力非常有限。如果汽车制造商被迫完全吸收这部分成本,其本已微薄的利润空间可能被完全侵蚀。因此,尽管长期供需关系可能调整,但短期内,成本通胀为行业前景增添了显著的不确定性,投资者应对该板块保持警惕。1. 中国电动汽车行业正面临金属和DRAM价格上涨带来的显著成本通胀,预计每辆中型智能电动汽车的成本将增加4000至7000元人民币。

报告指出,继2022年底消费者补贴结束后,2023年锂价的回调支撑了电动汽车的销量增长。然而,进入2026年初,行业面临刺激政策退坡、恢复征收5%购置税以及大宗商品成本上涨等多重压力。瑞银团队测算,一辆典型的中型智能电动汽车将面临4000至7000元人民币的成本增长。这种成本压力在需求疲软的背景下能否转嫁给消费者,目前尚不明朗。

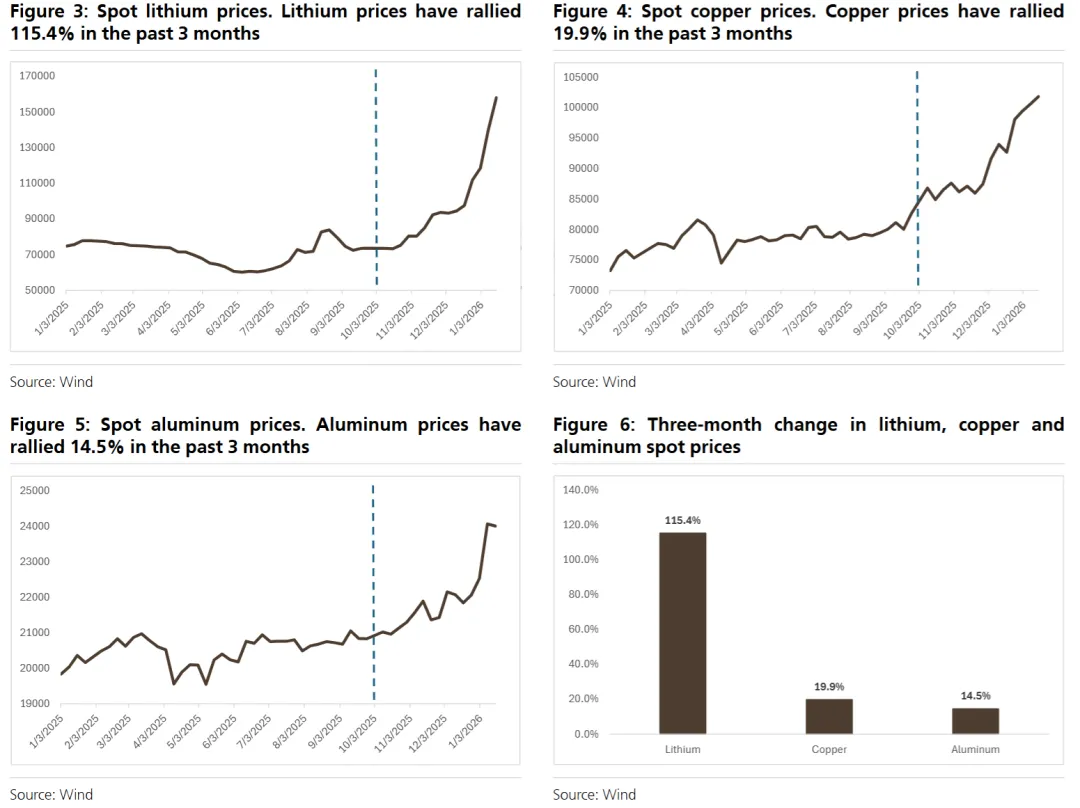

2. 过去三个月,铝、铜、锂等金属价格大幅上涨,是电动汽车成本增加的主要驱动力之一。

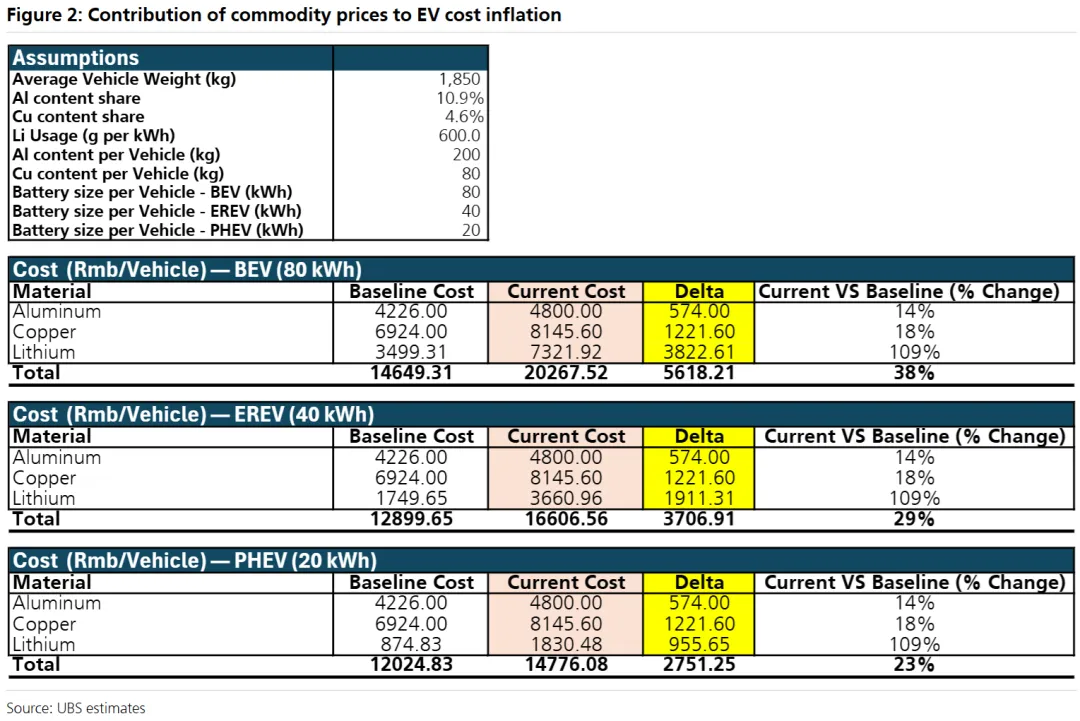

基于瑞银之前的电动汽车拆解分析,报告假设一辆中型电动车使用约200公斤铝和80公斤铜。电池方面,假设每千瓦时电池含600克碳酸锂,纯电动车(BEV)、增程式电动车(EREV)和插电混动车(PHEV)的电池容量分别为80kWh、40kWh和20kWh。根据过去三个月的价格变动,铝价导致成本增加约600元,铜价导致成本增加约1200元,而锂价则导致成本增加1000至3800元不等。具体到不同车型,纯电动车(BEV)的金属成本总计上涨约5600元,增程式电动车(EREV)上涨约3700元,插电混动车(PHEV)上涨约2700元。

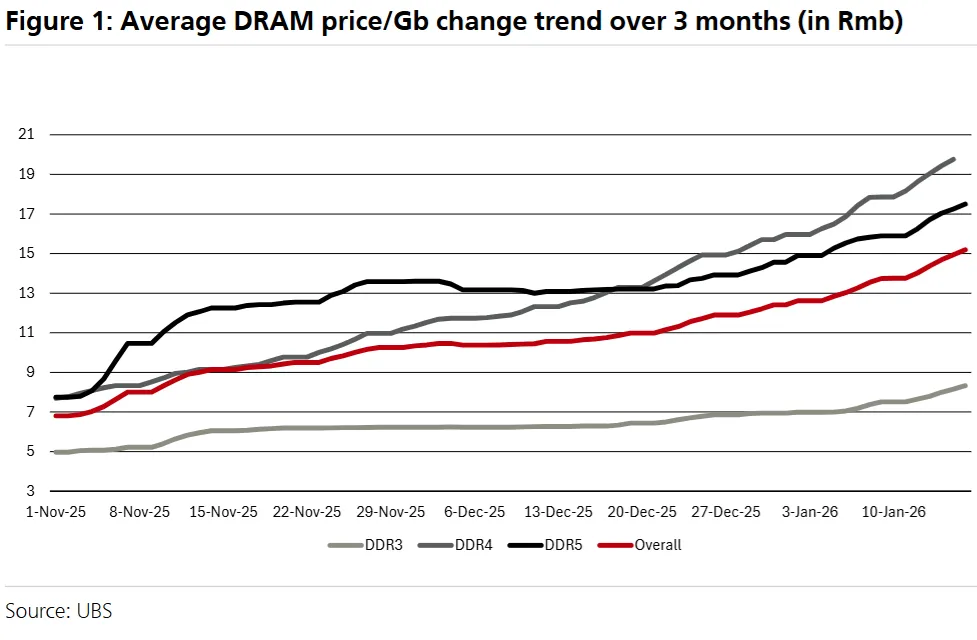

3. DRAM价格在过去三个月内飙升180%,为智能电动汽车带来了约1300元人民币的额外成本。

随着汽车智能化水平的提升,DRAM的用量显著增加。报告指出,一辆现代汽车的DRAM价值含量在25至150美元之间,一辆中等智能汽车通常为100美元(约700人民币)。过去三个月DRAM现货价格上涨了180%,这意味着单车DRAM成本从700元增至2000元,额外增加了1300元。报告通过对不同配置车型(入门、中端、高端)的DRAM用量(8GB、16GB、32GB)和市场占比(40%、20%、20%)进行加权平均计算,得出混合DRAM成本增量约为每车1300元。

4. 在需求疲软和竞争激烈的市场环境下,成本上涨难以转嫁,可能完全侵蚀汽车制造商的利润,短期内应对行业保持谨慎。

历史上,当全行业面临同样的成本压力时,成本转嫁率通常较高。然而,当前市场环境特殊,电动汽车需求因刺激政策退坡而减弱,且从2026年1月起将恢复征收5%的购置税。在此背景下,成本上涨压力如何在供应商、整车厂和消费者之间分担尚不明确。考虑到激烈的市场竞争已导致利润微薄,如果这部分新增成本完全由汽车制造商承担,其利润可能会被完全侵蚀。报告认为,尽管长期来看供给侧可能通过增产响应价格信号,或需求端进一步走弱以平抑商品价格,但短期内,成本通胀是另一个需要对该行业保持谨慎态度的理由。