【分享】2026自动驾驶深度分析(一)市场规模、政策与技术 | 华创研究院

- 2026-08-04 00:43:56

作者 |华创会 叶灿斌 潘思琪

来源 | 华创会(exhwer)

投稿 | iyecanbin(微信)

2026年是中美自动驾驶的元年。最近这个论断频繁出现在大众视野,也在投资圈引发了复杂的情绪——自动驾驶这条赛道,大家已经"百味杂陈"太久。一方面,技术和政策的双重考验曾让robotaxi的商业化迈向一个相对沉寂的长周期,华为、百度有些原来手握自动驾驶技术的团队核心人员转身杀入具身智能;另一方面,在资本市场以汽车SoC芯片地平线、黑芝麻智能,出租车队运营的小马智行(Pony.ai)、文远知行(WeRide)、如祺出行、及汽车激光雷达的速腾聚创(RoboSense)等相继赴港上市(都在2024年窗口)说明产业化成果仍在持续兑现。只是资本的热情转向了别处,那个技术迁跃的奇点时刻,始终未曾到来。

进入2026年开年第一个月,几则新闻重新点燃了讨论。特斯拉FSD V14.2实现了横穿美国大陆的零人工接管。马斯克透露AI5芯片设计接近完成,AI6已进入早期开发,计划以9个月为周期迭代后续芯片。Cybercab预计2026年4月启动量产,超级计算机Dojo3重启,为自动驾驶算力保驾护航。

[政策动向]

从“示范验证”

到“量产应用”的质变

自动驾驶商业化最大的瓶颈从来不是技术,是政策。没有法规框架,车企不敢大规模上车,用户不敢真正使用,保险公司不敢承保。

2025年底到2026年初,这个堵点正在被打通。国内的突破是系统性的。2024年11月,工信部等四部委明确了L3/L4级车辆的准入标准。2025年12月,长安和北汽极狐拿到首批L3产品公告,标志着从“可以测”变成“可以卖”。紧接着,北京发放L3高速专用号牌,重庆46辆车正式上路——政策执行的速度超出预期。

与此同时,Robotaxi运营也在加速放开。北京亦庄、上海临港、广州生物岛、深圳前海等区域已开放L4常态化运营。2025年全国运营车辆超过5000辆,远超美国,2026年目标突破万辆。

欧美的路径不同,但方向一致。奔驰2023年已获得全球首个L3认证(Drive Pilot),但场景有限,可在德国高速60km/h以下使用。宝马、奥迪正在申请,预计2026年获批。美国联邦层面,NHTSA正在修订安全标准,为无方向盘、无踏板的L4/L5车辆铺路。

特斯拉虽然在美国没有L3法律认证,但凭借庞大的FSD用户基数——全球约900万辆车队、约100万订阅FSD、累计70亿英里真实驾驶数据——其扩张潜力巨大,成为全球自动驾驶技术商业化的风向标。

中国的政策优势在于协调性和执行速度。从测试到商业化的路径清晰,多地地方政府同步推进,V2X(车联网技术)和5G基础设施覆盖率高,产业链从芯片到传感器到整车厂配套完整。这让中国有可能在L3量产和Robotaxi规模化上实现弯道超车。

[技术流派]

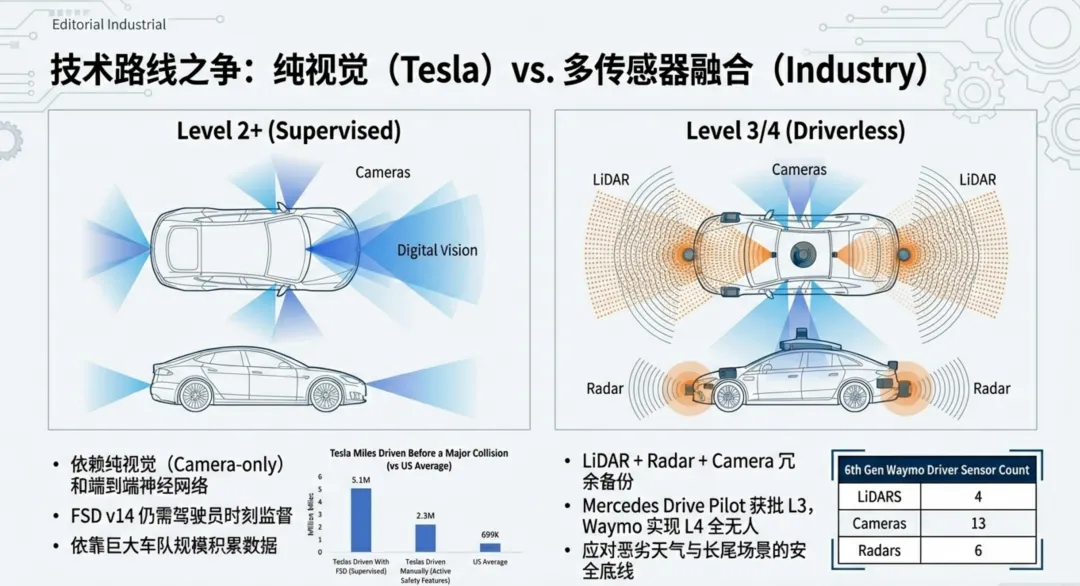

纯视觉vs多传感器融合

端到端成为共识

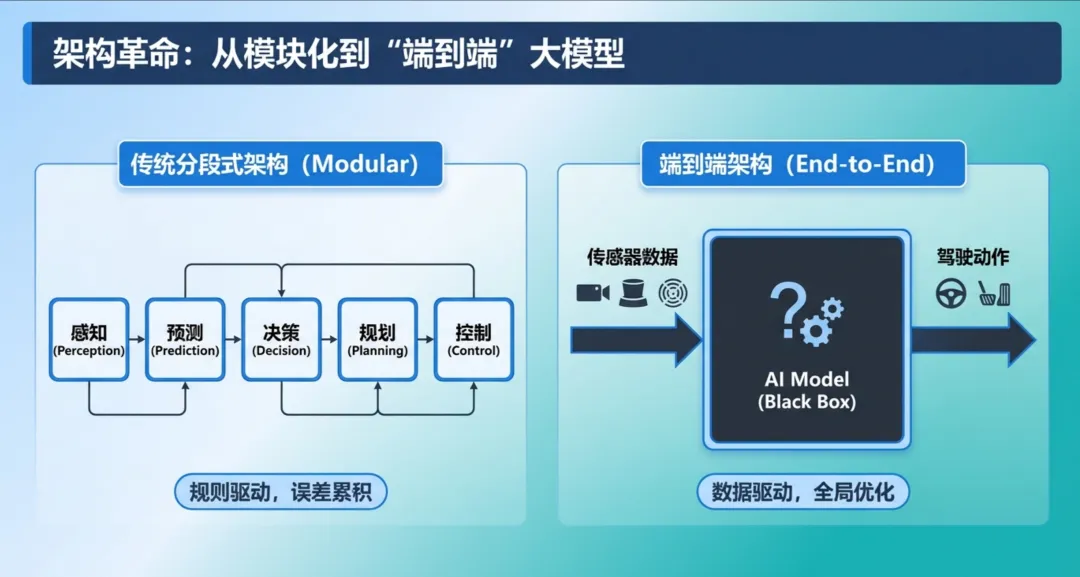

2018到2020年,自动驾驶的争论焦点是激光雷达vs纯视觉。到今天,这个争论已经过时——各家找到了自己的定位,真正的技术收敛发生在更深的层面。

决策架构&感知路径:

端到端(End-to-End)成为行业共识,纯视觉和多传感器走出各自趋势

2022年特斯拉AI Day发布占用网络(Occupancy Network),2023年FSD V12推出纯神经网络Planner,标志着端到端技术的真正落地。这意味着从感知到决策不再是传统分段式架构(又称模组化Modular)的规则驱动,而是一个统一的神经网络直接输出驾驶动作。

国内玩家迅速跟进。小鹏走纯视觉+端到端路线,XNGP4.0无图城市NOA已覆盖243个城市。蔚来采用端到端+世界模型NWM,可在100ms内推演216种轨迹、生成120秒预测视野。华为虽然坚持激光雷达+多传感器融合,但也在向端到端演进,WEWA架构实现云端世界模型+车端动作模型的协同。

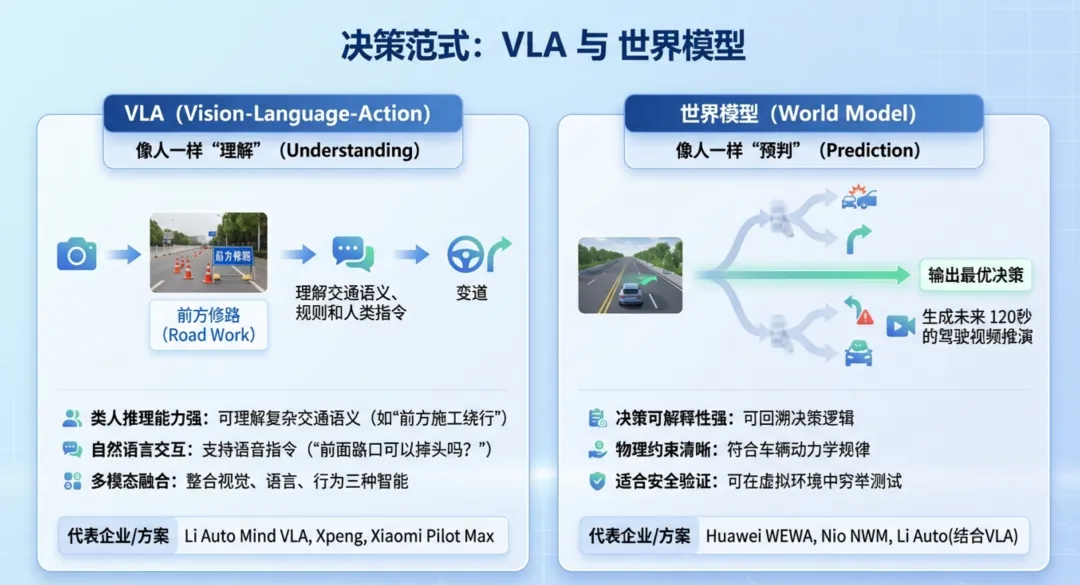

决策范式上,VLA和世界模型成为两大主流。

VLA(Vision-Language-Action)让机器不仅看懂“前方有车”,还能理解“减速避让”的语义,并直接输出方向盘、刹车的执行动作。小鹏、理想走的是这条路。

世界模型(World Model)则是仿真物理世界的生成式AI,通过预测“接下来会发生什么”来做决策。当人类司机看到前方绿灯开始闪烁,会预判它即将变红、提前减速——世界模型要做的就是这件事。华为、蔚来在探索这条路径。

实际上,目前大多数方案是混合应用:车端部署蒸馏后的VLA策略做实时决策,云端用世界模型做大量仿真和训练,再将策略下发。

算力平台正在从域控走向中央计算。

端到端+VLA或世界模型的技术路径,对算力需求呈指数级增长。L2辅助驾驶需30-50 TOPS,城市NOA需200-500 TOPS,L4需1000 TOPS+。

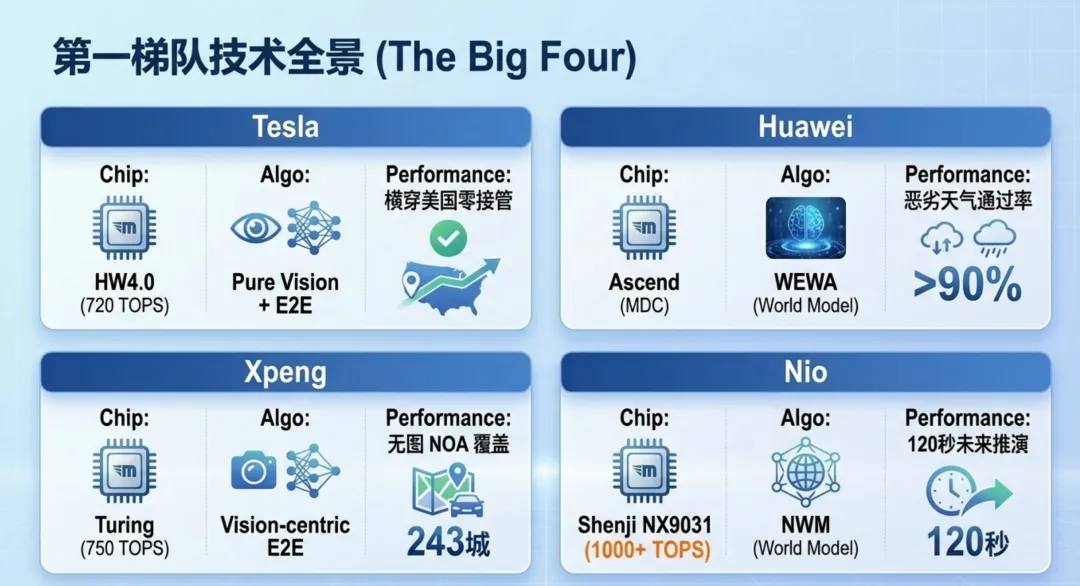

主车厂正在形成“算力+模型+软件栈”的完整生态。蔚来神玑NX9031已上车ET9,1000 TOPS算力;小鹏图灵AI芯片上车G7,750 TOPS;理想M100预计2026年上车;吉利星辰一号512 TOPS。自研芯片成为头部车企的标配。特斯拉、小鹏、华为及蔚来基本站稳自动驾驶第一梯队。

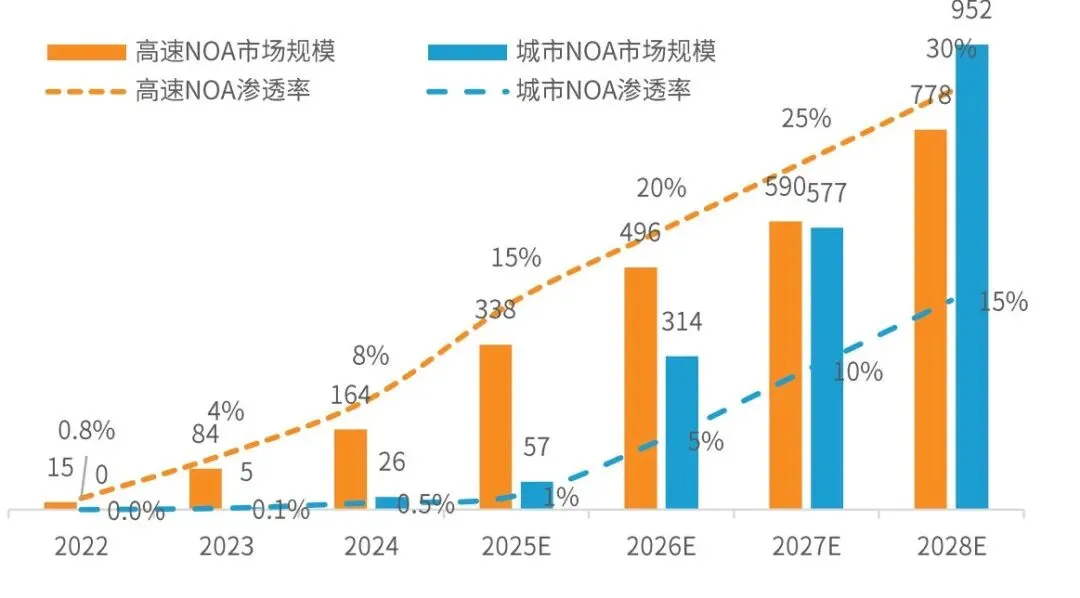

2024-2030E中国乘用车及AIEV销量及渗透率预测(万台)

(亿欧智库)

(亿欧智库)

这个增速的背后是两个变化:

一是价格下探。 2023年城市NOA(NOA,Navigate on Autopilot,即自动辅助导航驾驶,城市NOA属于ADAS高级驾驶辅助系统到完全自动驾驶的中间过渡阶段)主要搭载在30万元以上车型(理想L系列、蔚来ET7、小鹏G9),2024年下探至20-25万元区间(小鹏P7i、智己LS6、问界M7),2025年进一步下探至15万元左右(小鹏MONA M03标配城市NGP、比亚迪海豹06搭载DiPilot)。从“高端车专属”到“全价位段普及”,硬件预埋+软件订阅模式扩大了装车基数。

搭载高阶智能辅助驾驶的车最低售价持续下探

2024-2027年:以中低速封闭式、半开放式场景应用为主导,包括港口、园区、仓储、矿山、航空港、城区环卫、城区末端配送,2025年市场规模约150亿元,到2027年将达800亿元;

2027-2031年:以中高速开放式、半开放式场景应用为主导,如Robotaxi、Robobus、干线物流等,2028年约3000亿元,到21年预计可达到1.2万亿元,2025年Robotaxi全国运营车辆约5000辆,预计到2030年将超过10万辆;

2032年后:跨场景融合应用“一条链路、多场景联动”,比如从港口无人集卡,前往高速干线物流,再通过城市末端配送的全程无人化;矿山无人矿卡,通过干线运输到达工厂园区配送,全链条物流智能化管理。预计到2035年将达到每年净增规模4-8亿元。

2026年自动驾驶元年,不仅体现在L3政策放开和Robotaxi商业化加速,更在于整个产业链从“技术验证”迈向“生态竞争”。

几个关键观察点:

L3量产进度。长安、北汽极狐已获准入,小鹏表示L3将在2026年一季度全量上车,吉利计划2026年推出高速L3。谁能最快实现规模化上路,将决定市场格局。

Robotaxi规模化节点。2025年全国运营车辆5000辆,2026年目标万辆。萝卜快跑、小马智行的UE模型能否跑通,规模化复制的关键要素是什么,值得深入研究。

产业链机会。从英伟达、高通的垄断到华为、地平线、黑芝麻的国产替代,汽车芯片供应链格局正在演变。产业链主要玩家都是以什么模式入局,谁将最快引领商业化落地新格局。

保险与责任认定。连马斯克都说“比做自动驾驶还难”的智驾险,在L3/L4时代事故责任如何认定、保险产品如何设计,将是商业化落地的关键配套。

自动驾驶沉寂了几年,但技术在持续迭代,政策在逐步放开,市场在加速成熟。2026年,这条赛道值得重新审视。华创研究院将继续就自动驾驶的关键问题展开深度分析,期待下期内容!

数据来源:

https://www.tesla.cn/fsd/safety

https://www.xiaopeng.com/news/company_news/5511.html

https://wayve.ai/technology/#fleet-learning

Tesla AI Day – The Presentation

Planning-oriented Autonomous Driving

华为智能汽车解决方案2030

2025中国高阶智能辅助驾驶最新技术洞察

汽车行业深度报告:当自动驾驶与机器人共振 详解VLA与世界模型

人工智能电动汽车行业:2025中国AIEV产业年度回顾及发展总结报告

END

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 大六座SUV怎么突然那么火?我先把话说死:15-20万里,零跑C16是“最不容易买错”的那台

- 全新奥迪Q5:豪华SUV的智能进化

- 3万块钱以内,性价比高轿车,起亚焕驰

- 不如好好出一款轿车,启境猎装轿跑测试谍照曝光

- 自动驾驶会比真人开车更安全?如今智驾靠谱么?我把话放这:**能用,但别迷信**

- 人肉占位 VS 自动驾驶,谁能赢?

- 6-9万家用轿车怎么选?省心省油开得住,答案就这四款

- 奔驰S级:它是奔驰最为知名的旗舰轿车!落地80万起步!12月销量930台!成绩提升明显

- 预算17万,想买台空间大、有面儿的家用轿车?这波操作直接颠覆认知!

- 说法丨酒后开启“自动驾驶”,能从轻处罚吗?