今年1月合资车销量出来了,不夸张地说,就是一场静悄悄的洗牌。大盘跌了快14%,合资只跌了4%,表面看挺稳,但细看榜单,好多老熟人不见了——卡罗拉6000多辆,排第34;思域三千出头,连前50都进不去;天籁勉强挤进前30,但数字看着就心虚。反倒是速腾,2万5千多辆,第一次拿合资单车型第一。不是市场突然变好了,是有些人站稳了,有些人站不住了。

德系这次真扛住了。速腾、朗逸、途观L、帕萨特、迈腾,五款车加起来卖了10万辆出头,占合资前30近四分之一。速腾冲上来不是偶然,它定位A+级,比轩逸大一圈,比帕萨特便宜一截,配置不抠,终端没乱价,正好卡在现在大家最愿意掏钱的那个点上。朗逸还在,但2万3千辆,比速腾少两千,不再是那个“稳坐第一”的朗逸了。

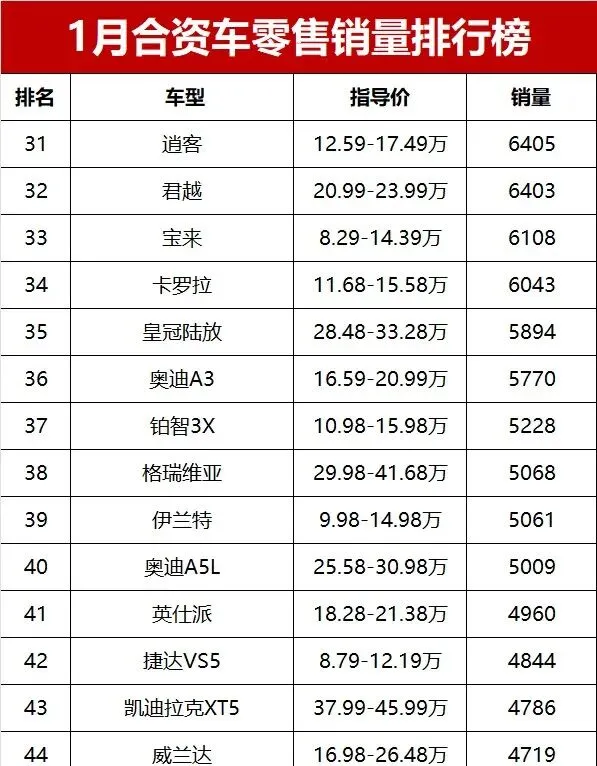

日系全乱了阵脚。SUV卖得还行,卡罗拉锐放、CR-V、锋兰达都进了前十,说明15到20万买SUV的人,还是认这几家。可一回到轿车,全蔫了。卡罗拉连燃油版都卖不过国产A级纯电,思域连智能座舱都没有,中控屏还是老一套。混动也没救场,RAV4荣放卖八千,比去年少一半,用户不是不买混动,是不想为“油改电+慢充电+贵维修”多掏两万。

豪华合资靠降价硬撑。奥迪A6L卖一万五千多辆,起售价直接干到42.79万,比以前低了快8万,抢的就是那些想买BBA又不想买新能源的公务用车和个人老板。3系和Q5L还能打,但5系和E级基本不动,C级和GLC掉到七千辆左右,说明30万以下的豪华车市场,已经快被国产电车吃干抹净了。

二线合资几乎没了声音。伊兰特5000出头,是韩系唯一上榜的,K3卖不到800辆,福瑞迪干脆没进榜。别克靠昂科威Plus和途岳撑着,GL8还能卖四千多辆,靠的是MPV这个细分还在,但蒙迪欧才三千四,探险者八百多,福特在中国基本不说话了。马自达更惨,昂克赛拉才956辆,EZ-60不到3000,开着舒服有啥用?现在人买车先问有几个摄像头、能不能语音控制空调、充电快不快。

新能源这块,合资基本没存在感。Model Y卖一万六,Model 3才一千六,特斯拉自己跟自己打。大众ID.4和ID.3加起来不到一千辆,ID系列全年渗透率不到1.5%,不是大家不认大众,是车机卡、充电慢、APP绑定麻烦。卡罗拉锐放卖得好,但没标混动占比,CR-V混动压根没进前十,说明“混动”这个词,已经不是加分项了。宝马i3卖了一千多辆,听着还行,可对比燃油3系一万四千多辆,转化率不到7%,电动化还没真正长出自己的脚。

不是用户不信任合资车了,是大家买车的方式变了。以前看保值率、看维修便宜、看品牌响,现在先查APP好不好用、充电桩多不多、软件会不会隔三差五升级。4S店还在修车换油,隔壁小米汽车门店里,销售一边演示自动泊车,一边帮你算三年电费比油费省多少。合资品牌的车,很多还是燃油车底盘改个电池、中控贴个大屏,电子架构没动,OTA不支持,电池安全冗余也不像国产电车那样堆料。

速腾登顶,不是德系赢了,是它刚好踩中了现在大家最实在的需求:不贵、不大不小、不掉链子。卡罗拉跌出前30,也不是丰田不行了,是那种“全球统一设计、中国加点配置”的老路走不通了。合资车现在缺的不是技术,是反应速度——一个新功能从立项到装车要18个月,而国产新势力6个月就能推OTA。组织还是老一套,研发还在等流程,销售还在背话术。

这轮调整早就开始了,只是今年1月的数据,把它说清楚了。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?