2026 年 6 月 13 日,在重庆中国汽车论坛上,广汽与华为乾崑联合打造的启境汽车 CEO 刘嘉铭宣布,启境已拿下广州市 L3 级自动驾驶道路测试许可,相关车型已开始在广州道路上展开 L3 自动驾驶预测试。L3 不是又一组 OTA 升级——它是"事故责任"从驾驶员转移到车企的法律分界点。中国自动驾驶,第一次站到了这个位置上。

一、L3 是什么?为什么它和 L2 不一样?

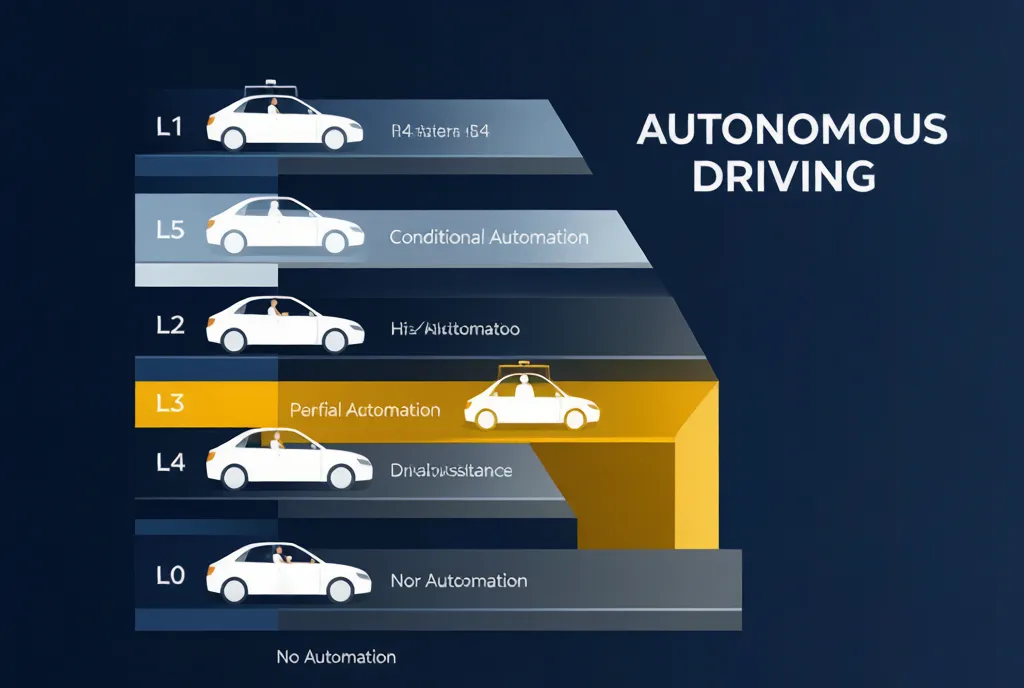

很多人把 L3 当成"更高级的 L2",这是一个危险的理解偏差。L2 和 L3 之间,隔着一条法律责任线。

L2(辅助驾驶): 责任在人。系统只是"辅助",驾驶员必须时刻监控。出了事故,驾驶员全责。特斯拉 FSD、华为 ADS 3.0、蔚来 NOP、小鹏 XNGP,目前都还在 L2。

L3(有条件自动驾驶): 责任在车。在特定场景下(如高速、城市快速路),系统可以"完全接管",驾驶员可以"脱手脱眼"(双手离开方向盘、眼睛不看路)。出了事故,前提是系统没有提前发出接管请求——车企负责。

L4(高度自动驾驶): 责任在车,且不需要接管。在限定区域内(如 Robotaxi 试点区),系统可以完全不依赖人类干预。

关键判断:L3 是"人和车共担责任"的法律过渡区。它的意义不是"技术多厉害",而是"车企第一次愿意为自动驾驶行为承担法律责任"。

启境这次拿到广州市 L3 测试许可,意味着它愿意在限定场景下、用真金白银的赔偿承诺,去证明自己的系统是"可以脱手脱眼的"。

二、为什么启境是第一个"吃螃蟹的"?

启境背后是广汽(整车制造)和华为乾崑(智能驾驶解决方案),它不是从零开始造 L3 的。

底气一:华为乾崑 ADS 5 在云端引入了"多智能体博弈"机制。 这套机制在云端世界里模型上做训练时,让多个 AI 智能体互相博弈,训练强度和效率提升 10 倍。换句话说:华为已经用"AI 训练 AI"的方式,把 L3 需要的 corner case(边缘场景)跑了几亿公里虚拟路测。

底气二:WEWA 2.0 架构把"边生成、边学习、边验证"做成闭环。 传统 L2 的训练是"一次性训好、上车、再优化",中间有几个月到几年的延迟。WEWA 2.0 是"上车后持续在线强化学习",系统从真实路测里持续进化。这正是 L3 需要的"敢脱手"的底气。

底气三:车端安全风险场理论 + 风险热力图决策。 这是华为乾崑在车端世界行为模型上的创新——把"碰撞风险"从"概率估计"变成"实时热力图",决策延迟降低 50%。这意味着系统能"提前预判"危险,给驾驶员留出接管时间。

底气四:广汽的整车制造能力 + 启境专属工厂的"无人操作系统"。 启境 CEO 刘嘉铭同时透露:启境的专属工厂在转运、道路测、压差等环节已实现"无人操作系统",用自动驾驶技术提升生产效率。这是一个关键细节——车企自己先用 L4 级自动驾驶改造工厂,再用同样的技术栈做 L3 整车。这种"先用自己、后卖别人"的路径,是 L3 商业化的最优解。

三句话总结:启境的 L3 不是"突然冒出来"的,是"云端 AI 训练 AI + 端侧实时决策 + 整车厂自己先用"的多年积累。

三、为什么是"广州"?为什么是"现在"?

L3 的法律落地,需要三个条件同时成熟:技术、责任法规、城市级路测许可。三件事在 2026 年 6 月同时凑齐了。

条件一:技术。 华为乾崑 ADS 5 在 2026 年 4 月正式发布,5 月装车量产,6 月启境拿到 L3 测试许可。三个时间点连成一条线——技术从发布到落地只用了 2 个月,这是中国速度。

条件二:法规。 2025 年底,工信部、公安部、交通运输部联合发布《智能网联汽车准入和上路通行试点工作的通知》,首次明确了 L3/L4 的责任划分和准入条件。没有这份文件,启境拿不到 L3 许可。

条件三:城市。 广州是国内最早开放 L4 级 Robotaxi 商业化试点的城市(2022 年小马智行、文远知行均落地广州),也是首个把"高级别智能网联汽车"写入地方立法(2024 年)的城市。城市监管能力和数据积累都在第一梯队。

关键判断:L3 的真正门槛不是技术,是"地方政府的监管能力 + 法规配套 + 车企的赔付能力"三件套。广州 + 工信部 + 启境,是这三个条件的最优解组合。

四、对中国自动驾驶行业的三个判断

判断一:L3 会在 2026 年下半年开始"小批量爆发"。 启境之后,华为乾崑的其他合作伙伴(赛力斯、奇瑞、江淮、北汽蓝谷)大概率在 3-6 个月内拿到 L3 测试许可。L3 装车量 2026 年底预计突破 10 万台。

判断二:L2 的"高阶辅助驾驶"叙事会快速退潮。 当 L3 真的能"脱手脱眼"且车企愿意担责,L2 还在"必须接管"的逻辑就站不住了。消费者会用脚投票。L2 供应商必须快速升级到 L3,否则会被市场淘汰。

判断三:保险行业会率先被 L3 重构。 L3 时代,事故责任主体从"驾驶员"变成"车企 + 系统供应商",这意味着车险的产品形态必须改。UBI 保险(基于使用量的保险)会从"按里程定价"升级为"按驾驶模式定价"——系统接管的时间越长,定价越便宜。保险公司里最先做出 L3 适配产品的,会拿到头部车企的独家合作。

五、对企业行动的三条建议

建议一:对整车厂,立刻启动"L3 战略"评估。 不要等到 2027 年才行动。2026 年下半年是关键窗口期——启境开了第一枪,谁第二个拿到 L3 许可,谁就在 2027 年的新车发布会上有故事可讲。

建议二:对智能驾驶供应商,把"法律责任"做成产品功能的卖点。 L2 时代卖点是"接管次数少"、"误刹车少"。L3 时代卖点是"事故责任我们担"、"脱手时长我们保"、"系统接管安全性已通过 X 亿公里验证"。把法律承诺做成产品参数。

建议三:对保险公司,立刻组建 L3 专项团队。 2026 年底前推出第一款 L3 适配车险产品。这块市场先到先得,2027 年之后再想进场,会被保险公司 + 车企 + 监管的三方协议挡在门外。

六、结语:自动驾驶的"成年礼"

过去十年,中国自动驾驶行业一直在"演示"——演示脱手、演示自动泊车、演示城市领航。但所有演示都有一个隐含前提:"出了事故,驾驶员负责。"

L3 的真正意义,是这个前提被打破了。车企第一次愿意用自己的资产负债表,为自动驾驶的"行为"负责。

启境这次的广州市 L3 许可,是这条路的起点。

最后一句话:L2 是"科技公司在卖工具",L3 是"车企在卖承诺";工具可以演示,承诺必须兑现。

2026 年 6 月 13 日,是中国自动驾驶行业的"成年礼"——从此以后,自动驾驶不再只是技术展示,而是法律责任的转移。

这场成年礼之后,能站住的车企,会成为未来十年最值钱的智能终端公司;站不住的,会在 L2 的旧叙事里被市场遗忘。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?