英伟达开源自动驾驶:特斯拉估值承压?小米、比亚迪等车企迎来估值重构

2026年,英伟达开源自动驾驶技术的动作,正在重塑整个自动驾驶产业链的竞争逻辑。这场看似“打破技术壁垒”的变革,不仅让特斯拉的估值锚面临下移,更让小米、比亚迪、蔚来等主流车企的估值逻辑迎来重构——行业竞争焦点已从“技术独占”转向“商业化落地效率”,资本市场的评估范式正在发生根本性转变。

一、英伟达的战略:开放不是让利,是巩固算力核心

很多人将英伟达的开源策略等同于“技术壁垒消失”,但历史早已给出答案:安卓开源催生了行业巨头,CUDA平台普及强化了英伟达AI计算地位,开放生态往往能孕育更强的商业模式。

英伟达的核心算盘从未改变,开源只是手段,其真正目标是巩固“算力基础设施”的核心地位。自动驾驶技术越标准化、模块化,行业对高性能计算硬件、大规模算力集群、仿真工具和模型训练平台的依赖就越深,而这些正是英伟达的核心盈利板块。这场变革,本质是将行业竞争从“技术竞赛”引导至“商业化落地速度与效率”的比拼。

二、对主流车企的影响:有人承压,有人迎新机遇

1. 特斯拉:估值溢价收缩,依赖交付与盈利

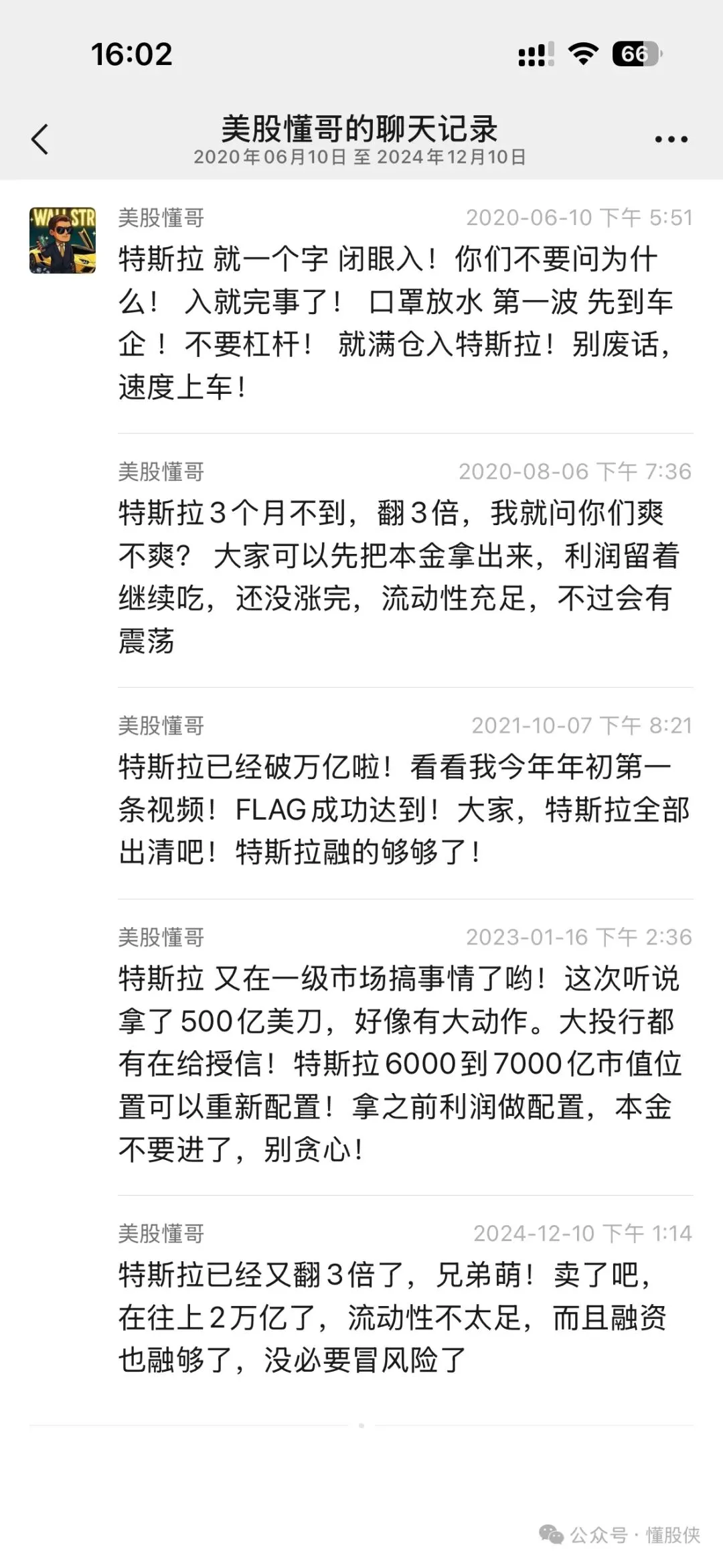

特斯拉仍手握全球最大真实驾驶数据池,但“无人能及”的估值溢价将不复存在,取而代之的是“领先但可追赶”的定位。未来其股价将更依赖车辆交付量、利润率和能源业务,而非单一的FSD神话,估值锚可能面临下移。截至1月19日,特斯拉总市值1.46万亿美元,市盈率TTM达301.91,高估值需靠实打实的业绩支撑。

2. 小米:隐性利好凸显,制造与性价比成优势

小米本就不靠技术叙事立足,英伟达开源让其无需背负巨额研发亏损,可直接复用成熟工具链,将优势集中在制造、供应链和性价比上。若自动驾驶最终沦为工程能力竞争,小米的天然优势将被重新评估,估值有望迎来修复。截至1月19日,小米集团-W总市值9513亿港元,股价36.52港元,换手率0.62%。

3. 比亚迪:软件能力成估值突破口

比亚迪的核心挑战并非生存,而是估值空间拓展。若市场持续将其定位为“硬件强、软件弱”,估值将受限制。提升软件与智能化能力的市场认知,成为其突破估值天花板的关键。截至1月19日,比亚迪股份总市值9163亿港元,股价100.5港元,市盈率TTM21.61。

4. 蔚来、小鹏:需用商业化验证价值

曾以技术前瞻性为估值支撑的蔚来与小鹏,如今面临更迫切的商业化验证要求。更高的毛利率、更快的交付增长、更优的获客成本,成为证明自身价值的核心指标,若无法实现技术到商业的转化,估值可能被重新审视。截至1月19日,蔚来-SW总市值905.8亿港元,小鹏汽车-W总市值1528亿港元,两者均处于亏损状态。

5. 理想:务实策略凸显优势

理想不追求前沿技术叙事,而是将自动驾驶作为提升产品体验的一环,这种务实策略在产业化阶段展现出独特优势——可预测的发展路径和更低的技术不确定性,对投资者而言吸引力十足。截至1月19日,理想汽车-W总市值1336亿港元,市盈率TTM25.19。

三、行业估值范式转变:从“技术概念”到“产业化能力”

过去资本市场对自动驾驶企业的评估,聚焦于技术先进性、算法完整性等;而随着底层技术趋同,评估标准已转向三大核心:车辆成本控制能力、用户体验稳定性、解决方案大规模部署效率。

这意味着,行业正从“技术概念主导”迈向“产业化能力主导”,那些过度依赖技术叙事却无法证明商业落地能力的公司,将面临市场的严格审视。开放策略并未改变自动驾驶的长期前景,但加速了产业价值的分化与重塑。

四、投资视角:该关注“谁能创造最大商业价值”

投资者的核心疑问应从“谁的技术最领先”转向“谁能最有效地利用技术创造商业价值”。未来市场将更青睐三类企业:亏损收窄或盈利改善的、市场规模有效扩张的、成本控制稳健的。

自动驾驶领域的投资逻辑已发生范式转换,单纯的技术激进不再是核心竞争力,综合性的商业实现与价值创造能力,才是决定企业市场地位的关键。

⚠️ 重要免责声明

本文内容基于历史回顾与行业分析,非实时投资建议,不具当前指导意义。请勿盲目跟单,投资需独立决策,据此操作风险自负,仅为个人经验分享。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?