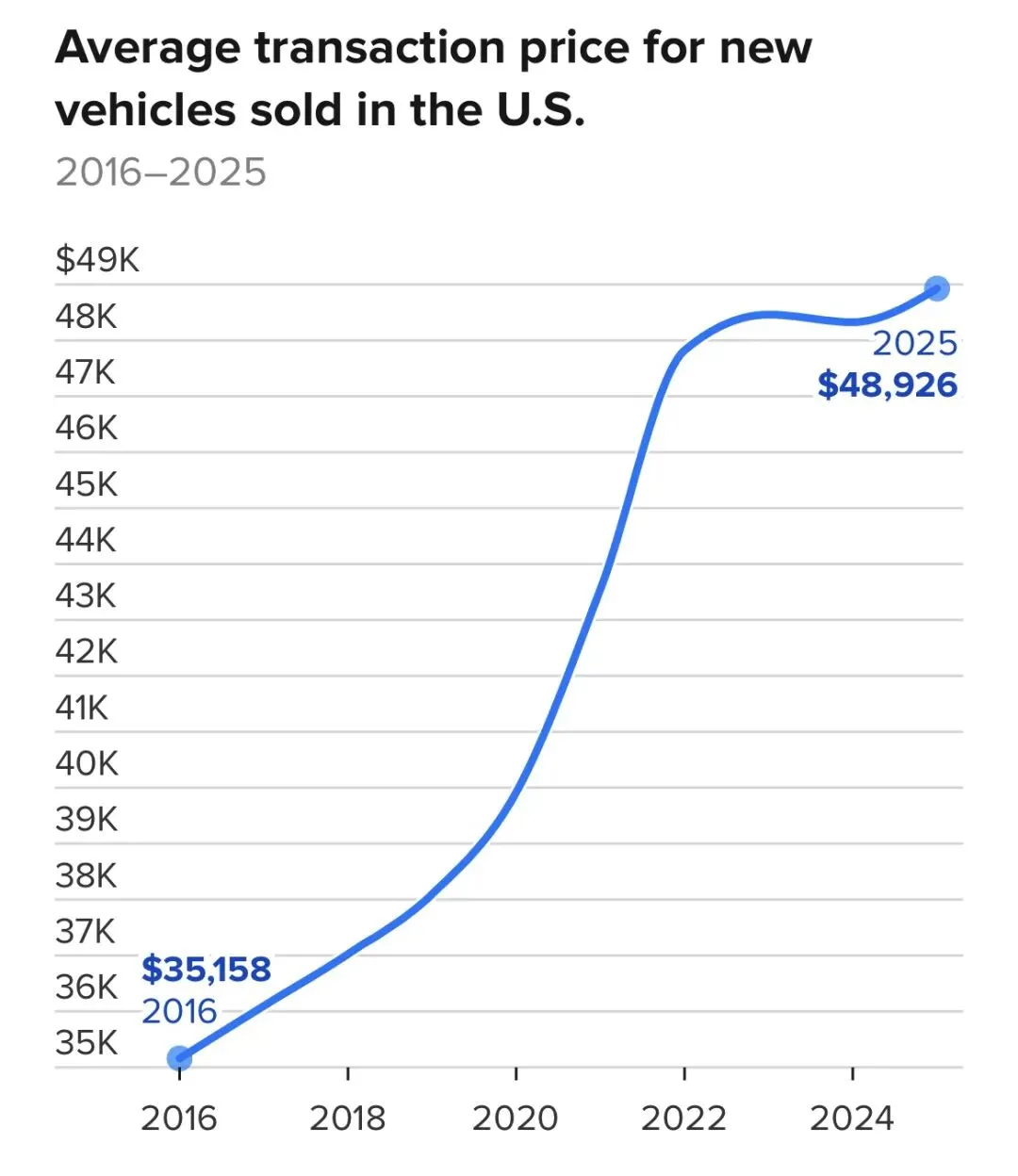

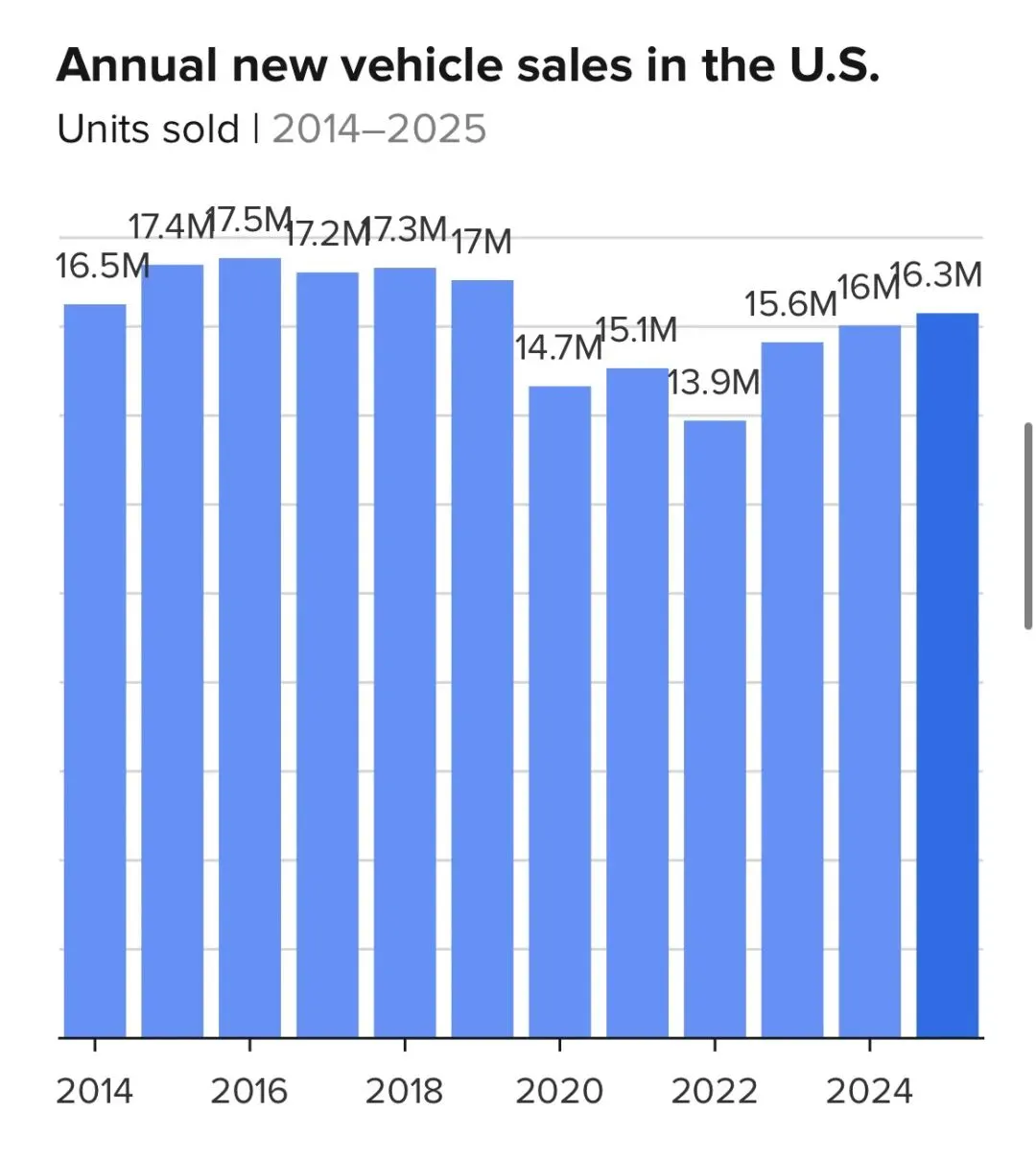

狮门半导体产研讯1月31日,全球汽车行业正经历前所未有的结构性变革,多重因素交织推动车企加速逃离传统燃油车与电动车红海。美国市场呈现鲜明的K型经济特征,成为行业转型的重要催化剂——考克斯汽车数据显示,2020年至2025年间,年收入低于10万美元的新车买家占比从50%骤降至37%,而年收入超20万美元的买家占比从18%升至29%,2025年美国新车平均交易价达4.89万美元,较2020年初上涨30%,新车逐渐成为“奢侈品”。福特CEO吉姆·法利警告,高价车型虽短期利润丰厚,但长期将压缩市场规模,消费退潮风险倒逼车企主动寻求新增长曲线。

与此同时,电动车市场竞争白热化与增长放缓加剧行业焦虑。2025年第四季度美国电动车市场份额从第三季度的10%跌至不足6%,特斯拉迎来史上首次年度销量下滑,过去四个季度中有三个季度销量同比下降,其品牌价值也连续三年下滑,2025年暴跌36%至276.1亿美元,较2023年峰值缩水超一半。马斯克过度涉足地缘政治、产品创新不足、美国取消电动车联邦税收抵免等因素,进一步削弱其市场竞争力,而比亚迪等中国品牌则逆势增长,全球市场格局加速重构。在此背景下,人形机器人、储能、无人驾驶、全球化成为车企突围的核心方向。

核心赛道布局:多线并进重构产业生态

人形机器人:车企跨界角逐具身智能

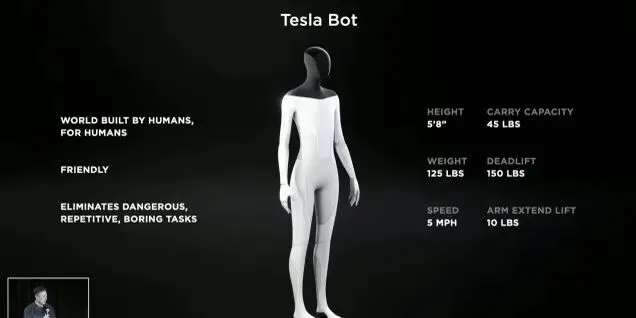

人形机器人成为车企跨界布局的核心赛道,头部玩家纷纷加码研发与量产准备。特斯拉率先迈出实质性步伐,CEO埃隆·马斯克在2026年1月的第四季度财报电话会议上宣布,停止Model S轿车(2012年推出)与Model X SUV(2015年推出)的生产,将加州弗里蒙特工厂生产线改造为Optimus人形机器人专属产线,计划搭建年产100万台的产能,且明确第三代量产版将于本季度亮相,2027年底面向公众发售。马斯克强调,机器人需要全新供应链支撑,现有电动汽车供应链组件几乎无法复用,凸显其对该业务的战略重视。

中国车企理想汽车紧随其后,于2026年1月披露研发体系重组计划,将原自动驾驶研发高级副总裁郎咸朋调任硬件本体负责人,核心职责转向机器人研发,同时将研发体系整合为基座模型、软件本体、硬件本体三大团队,形成对人形机器人的全链条支撑。CEO李想明确表示,2026年是跻身AI头部阵营的最后机会,理想汽车目标成为全球少数同时布局基座模型、芯片、操作系统、具身智能的企业,品牌定位将从“移动的家”升级为“具身智能”,机器人产品将尽快落地。

储能业务:技术同源下的第二增长曲线

储能业务凭借与电动车电池的技术同源性,成为车企转型的优先选择,全球玩家加速跑马圈地。特斯拉早在2015年便布局储能领域,Powerwall家用储能电池与Powerpack商用储能电池已成为核心增长引擎,其储能业务利润率约为汽车业务的两倍,营收占比达总营收的20%,在电动车销量下滑背景下持续贡献增长动力。美国能源部预测,到2028年美国储能需求将较2023年增长三倍,数据中心等能源密集型企业成为核心需求方,为赛道发展提供广阔空间。

美国传统车企福特、通用纷纷转向储能业务,试图盘活耗资数十亿美元建成的电池工厂。福特2025年12月宣布,将与SK On共建的肯塔基州电动车电池工厂改造为储能电池生产基地,同时在密歇根州马歇尔工厂划出部分产能生产家用储能电池,累计投资12亿美元;通用汽车旗下GM Energy储能部门自2025年1月以来销量增长5倍,月均营收增速达30%,其PowerBank家用储能产品与特斯拉Powerwall直接竞争,还通过与Redwood Materials合作开展电池回收再利用业务,瞄准商业储能需求。

全球电池龙头宁德时代的技术与供应支撑,成为车企储能业务发展的关键。2025年宁德时代动力电池出货量约430GWh,全球市场份额达38.1%,储能电芯出货量约110GWh,连续4年全球第一,其推出的587Ah储能专用电芯实现能量密度提升10%、成本下降15%,为行业提供技术标杆。福特依托与宁德时代的深度合作获取核心电芯技术,通用部分储能电池核心部件也源自宁德时代供应,而2025年末传出的宁德时代拟收购华为数字能源核心业务的传闻(聚焦逆变器、EMS能量管理系统及超充网络技术),更引发行业对“电芯+集成”生态闭环的期待,尽管双方因估值分歧尚未达成一致,且华为否认出售意向,但足以显现头部企业对储能全产业链的布局野心。

无人驾驶与全球化:打开增长新空间

无人驾驶领域成为车企技术竞争的核心战场,特斯拉与科技公司展开正面交锋。特斯拉机器人出租车2025年6月在得克萨斯州奥斯汀率先上线,目前已实现无安全员值守运营,目标2026年底前在美国广泛普及,但此前多次下调目标未达成的经历,以及加州监管机构指出的虚假营销问题,加上Waymo(已覆盖美国5个市场)、Zoox等竞品的竞争,使其商业化之路充满挑战。理想汽车则将无人驾驶技术积累转化为机器人研发的核心能力,通过研发体系重组实现技术协同,计划2028年落地L4级自动驾驶技术。

全球化布局成为中国车企突破本土竞争瓶颈的重要路径。小鹏汽车2023年引入长城汽车 veteran 王凤英任总裁后实现复苏,连续12个月月交付超3万辆,其关键转型动作包括2023年获大众7亿美元投资深化技术合作,2025年8月在奥地利格拉茨开设首个欧洲工厂,计划2026年量产数万辆;2025年前三季度小鹏海外交付2.9万辆,较上年同期翻倍,在挪威、法国等国成为中国新势力销冠,设定10年海外销量占比达50%的目标。特斯拉虽面临品牌声誉危机,但Model 3与Model Y仍占据其2025年总交付量(159万辆)的97%,凭借3.7万美元、4万美元的起售价在全球中低端市场保持竞争力,其全球化生产与供应链布局仍具优势。

挑战与机遇:新兴赛道的多重博弈

机遇:政策、技术与需求形成共振

政策层面,美国部分州政府已出台政策强制公用事业公司考虑部署储能设施,加州设定明确储能目标,本土制造业税收优惠政策为福特、通用等企业提供竞争优势;技术层面,AI技术快速迭代推动机器人、无人驾驶商业化加速,马斯克预判今年年底或明年可能出现比人类更聪明的AI,为具身智能发展提供支撑;需求层面,数据中心能耗激增、家电电气化趋势加快,叠加可再生能源“间歇性供电”问题,储能市场需求持续爆发,人形机器人在工厂作业、看护等场景的应用潜力也逐步显现。

挑战:技术、竞争与整合风险并存

技术层面,储能电池与电动车电池虽技术同源,但在轻量化、体积等方面要求不同,机器人与无人驾驶技术仍面临可靠性、安全性等商业化瓶颈;竞争层面,特斯拉等先发企业已形成规模优势,福特、通用面临人才缺口与供应链适配问题,大量车企扎堆涌入可能导致储能产品供应过剩,重蹈电动车市场覆辙;整合层面,宁德时代等企业的大额并购面临估值分歧与文化融合挑战,而车企跨赛道转型需要平衡技术协同与资源投入,避免顾此失彼。

全球汽车行业的转型已进入深水区,从单一产品竞争转向生态化、多赛道竞争,特斯拉、理想、小鹏、福特、通用等玩家的战略重构,不仅将改写行业格局,也将重塑全球交通、能源与智能制造的产业生态,而技术创新、供应链整合与全球化布局,将成为决定企业能否在新一轮竞争中胜出的关键。