在特斯拉的财报电话会上,马斯克宣布计划停产 Model S 和 Model X,将弗里蒙特工厂改造为以 Optimus 为核心的人形机器人制造工厂。

今天 Model S/X 两款车型的销量占比不到特斯拉总营收的 3%,马斯克认为其已经尽到了历史使命,下一阶段更便宜 Robotaxi 车型和 Optimus,将支撑特斯拉实现未来 25 万亿美金的估值目标。

今年以来港股汽车板块迎来了不同程度的回调

其中零跑估值缩水 15.7%,理想-5.3%,小鹏-9.1%,小米-6.0%,市场似乎对电动汽车的投资热情正在消退,无论传统车企还是新势力,汽车销售的毛利率始终在 20% 徘徊,从商业模式角度看,激烈的行业竞争,需要不断建厂的基础设施投入,电动汽车产业的估值模型始终是投资者绕不开的话题。

在特斯拉最新版的 FSD V14.2 上,已经实现了接近 L4 级别的驾驶体验,由于法规的滞后性,目前在北美地区仍需要驾驶员保持专注,但马斯克本人对未来版本的 FSD 充满信心,在 2025 年底的特斯拉股东大会上,声称未来哪怕是小版本的迭代用户感知都将十分明显。

假设在不久的将来,电动汽车将实现完全无人驾驶,也许现有汽车产业的所有逻辑都将被重估。

当是否需要人为驾驶变成一个可选项,汽车设计和购买决策都将发生极大的变化,比如是否还需要驾驶位、方向盘,座椅是否可以采取满足长途出行的躺卧需求,以及目前主流的五座车型是否还有更多改进空间。

汽车作为一个商品被采购的意义也将发生巨大转变,当在一个城市很便利的就能享受到无人驾驶的出行服务,城市当中的驾驶矛盾将会极大地减轻,人可以坐在后排轻松娱乐、办公,而车与车之间的通讯互联也将更好的解决拥堵问题,提高整个城市的运转效率。

因此对于车企的定价,从车型销量的差异性,转化成无人驾驶技术的可靠性,各家车企自动驾驶的风格喜好成为消费者下单的重要考虑因素,这个时候,车企之间的定价权才真正拉开差距。

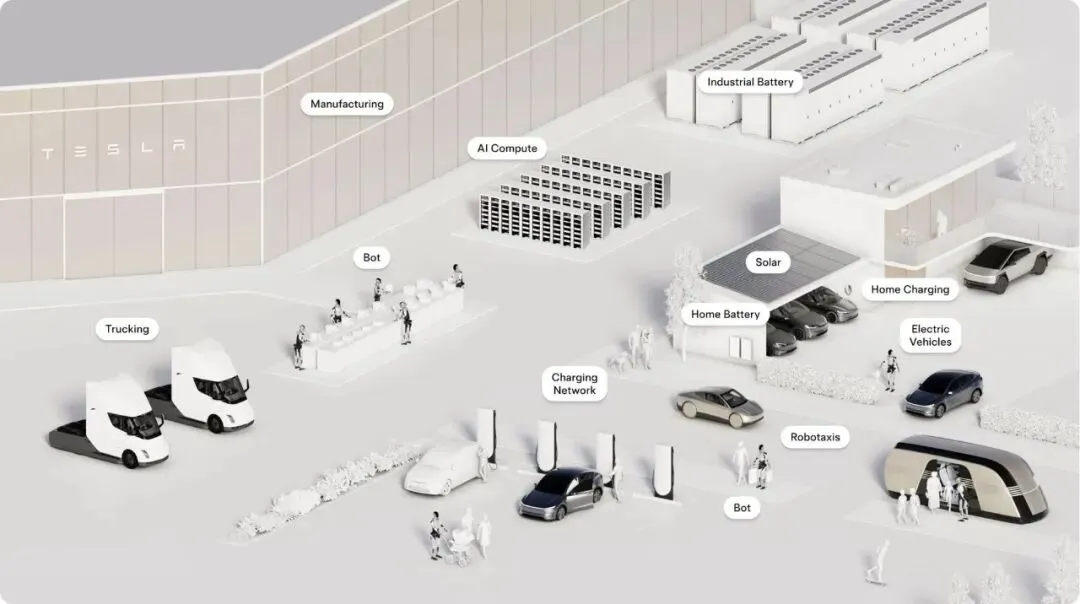

从特斯拉全球化布局的视角看,无论 Robotaxi 还是 Optimus,都是一旦做成就拥有极大溢价空间的生意,这也是为什么华尔街在面对特斯拉自 2019 年首次的营收下滑后,仍愿意给予其高估值的底层逻辑。

车企需要讲一个新故事

李想在 1 月 26 号的内部会议中宣布,理想汽车要彻底转型成为一家具身智能企业,从理想近半年的股价走势可以窥见,当车企面临其拳头产品的销量下滑时,向市场索取估值的难度何其之大。

在未来的 3-5 年时间里,车企不仅要在车型设计上进行探索,更要在底层技术领域进行深耕,造型是车企在产品定义时品味的体现,而自动驾驶技术,才是拉开商业模式定价的关键一环。

当然 Robotaxi 有其特殊的一面,由于特斯拉在北美地区的优势,天然对进入全球化市场的难度相对较低,除了欧洲市场,其他国家和地区对特斯拉开展的诸多前沿尝试都处于一个比较开放的态度,因此特斯拉占领用户心智的速度也相对更快。

时至今日,仍然能看到不少非特斯拉用户,在互联网上夸大吹捧特斯拉的技术领先性,其实从产品体验而言,国产新能源的很多车型已经完全不输国际大厂,小米 YU7、理想 i6、零跑 C10、蔚来 ES8、乐道 L90,实际体验下来,这些车型在各自价格区间都是非常顶尖的产品存在。

车企在向人形机器人转型的过程中有一个天然优势

在 AI、智能制造、芯片,有超过 80% 的技术可以直接复用到机器人领域,而剩余 20%,平时产品研发中所积累的 Know-How 也可以帮助车企更好地进行产品定义,不至于做出来一个完全不符合用户需求场景的产品。

小米的汽车智能工厂虽然成立相对较晚,但整体从设计理念和迭代空间上来看也更具备想象力,当若干年以后汽车订单量饱和,还可以和特斯拉一样直接改造成人形机器人产品线,当下,小米、理想可以更多地给资本市场传递这样的故事。

人形机器人的核心逻辑在于替代人类重复的劳动生产力,马斯克前不久给出了一个简约直接的公式:

“机器人时代的 GDP=人形机器人的单位产量×数量”

因此特斯拉将企业愿景定为“建设一个富足非凡的世界”,未来工作也许和后花园里的养花种菜一样,成为人类的一种兴趣爱好。

现在来看这个愿景似乎有些天方夜谭,但相比《黑客帝国》中被机器人所统治的悲观世界,前者也许更符合人类朴素的价值观体系。

有时候我们会感叹资本的无情,但在某种程度上看,资本恰恰也推进了科技进步,迫使企业家们不那么安于现状,无限进步。

2026 年车企间的竞争将变得异常激烈,有人会掉队,也有人会在技术变革中脱颖而出。

历史的经验告诉我们,在大型交通方式变革时代下,创新者们总有机会。

2026 年 1 月 31 日,Mars 于北京清河。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?